monthly TAX views

-No.28-

「ピケティ氏による問題提起と金融所得課税」

中央大学法科大学院教授

東京財団上席研究員

森信 茂樹

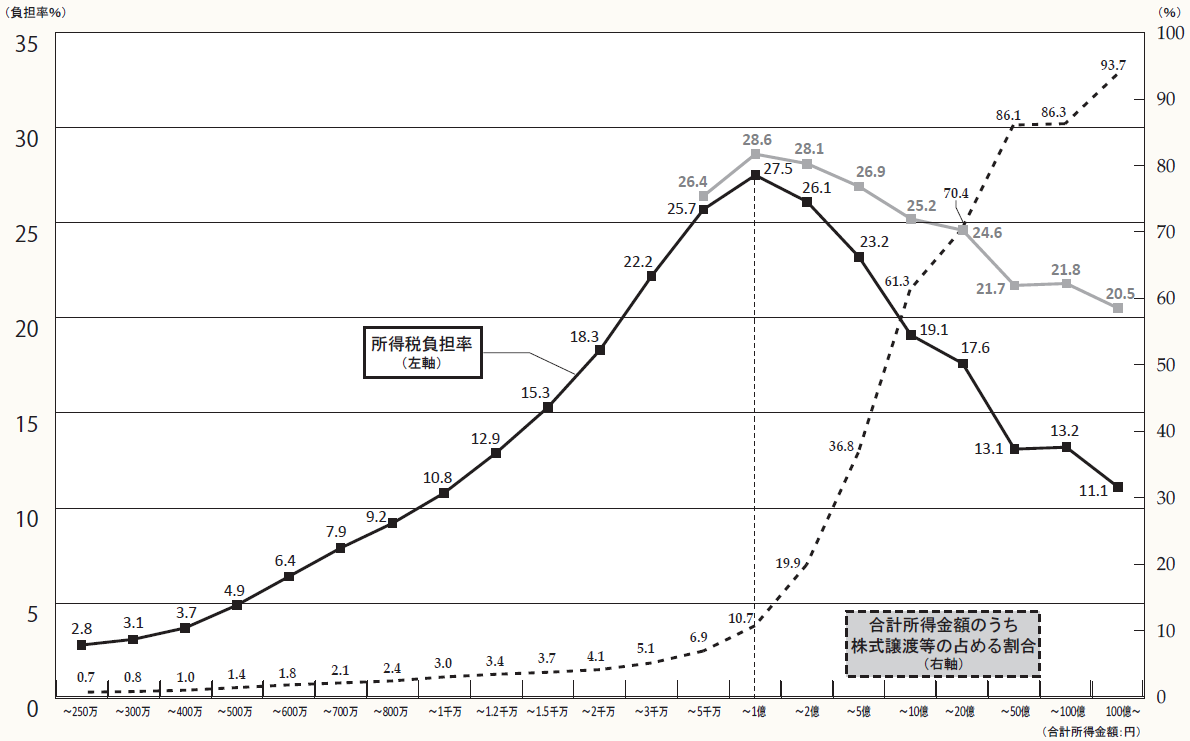

まずは以下の図表を見ていただきたい。

申告納税者の所得税負担率(平成25年度)

※画像をクリックすると、別ページでPDFファイルが開きます。

上図は財務省の「申告納税者の所得税負担率(13年度)」サンプル調査の結果を表したもので、太い実線は、わが国の所得階層ごとの負担割合を示している。これを見ると、所得1億円まで負担率(実効税率)は増加するが、1億円を超えると負担割合は逓減する。

このような負担の逆転現象が生じる原因は、高所得者に偏った株式譲渡益や配当(金融所得)が、低税率(図表の時点では10%)で分離して課税されるためで、図表の点線部分はそのことを表している。

これが2014年からは20%に引き上げられた。その影響を筆者が簡単に試算したのが図表の薄いグレーの線であるが、1億円でピークをつけることは変わらない。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。