〔税の街.jp「議論の広場」編集会議 連載1〕

株式会社の解散と法人税申告の実務

【第1回】

株式会社の解散とみなし事業年度

及び残余財産確定後の取扱い

公認会計士・税理士 長谷川 敏也

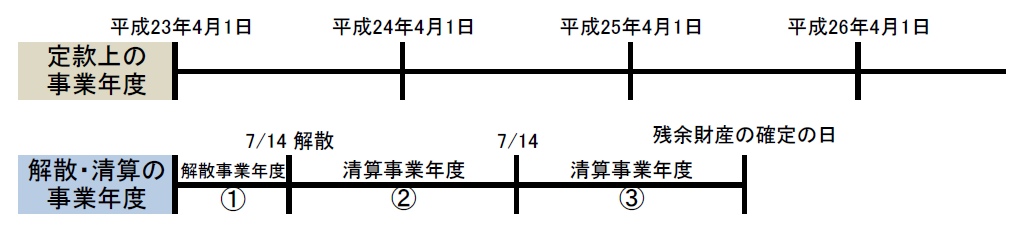

A社(3月決算)は、期中の7月14日に解散の特別決議を行いましたが、法人税の申告を行う事業年度は、どのようになるのでしょうか。また、残余財産確定後の事業年度はどうなるのでしょう。

1 特別決議による解散後の事業年度

株式会社は、いつでも株主総会の特別決議によって解散することができます(会社法309②)。そして、原則として、解散の特別決議を行った株主総会の日に解散の効力が生ずることとなります(下記図①~③参照)。

会社法上は、当該事業年度の開始の日から解散の日までを一事業年度(解散事業年度)として取り扱い、その後は、解散の日の翌日から各1年の期間ごとに、各清算事務年度が生ずることとなります(会社法494①)。この各清算事務年度は、法人税法上も、各事業年度とされることとなります(法法13①)。

このため、A社の場合には、各清算事務年度が毎期7月14日に終了することになり、法人税法上も、毎期、7月14日を末日として各事業年度の申告を行うこととなります。

仮に、株主総会の特別決議の日を月の末日としたということであれば、会社法上の各清算事務年度及び法人税法上の事業年度は、いずれもその末日を終了日とするものとなり、実務上は、対応が行いやすくなることとなります。

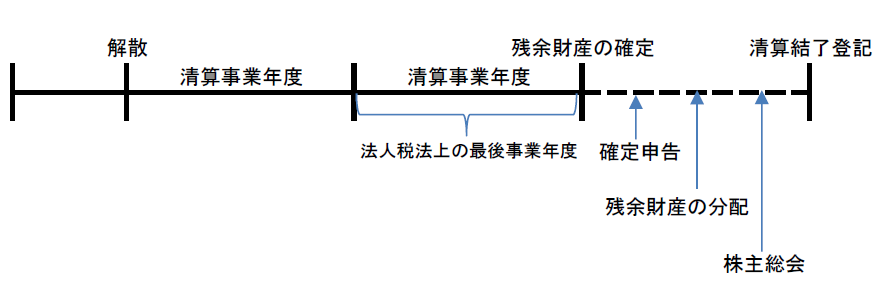

法人税法上は、残余財産が確定した場合には、残余財産確定の日をもって事業年度が終了するものとされているため(法法14①二十一)、その残余財産の確定の日を末日とする事業年度について確定申告書の提出が必要となります。

なお、平成22年度改正により清算所得課税が廃止され、解散の日の翌日以降も継続企業と同様に損益法による課税(各事業年度所得課税)を行うこととされたため、平成22年10月1日以後に解散を行った法人からは、「清算確定申告書」という特別の様式は用いず、通常の各事業年度の申告書及び別表を用いて申告を行うこととされています。

2 残余財産が確定して事業年度が終了した後の期間の損益等の取扱い

法人税法上、清算中の普通法人は、その残余財産が確定した場合には、その確定した日の翌日から1月以内(当該期間内に残余財産の最後の分配又は引渡しが行われる場合には、その行われる日の前日まで)に、税務署長に対し申告書を提出しなければならないこととされています(法法74②)。また、みなし事業年度(法法14①二十一)も残余財産確定の日をもって事業年度が終了するものとされています。

清算株式会社は、清算事務が終了(残余財産の分配)したときは、遅滞なく、決算報告を作成しなければならず、清算人は、決算報告を株主総会に提出し、又は提供し、その承認を受けなければならない(会社法507)とされており、会社法施行規則150条では、残余財産の分配の完了までを記載することとされていることに留意が必要です。

つまり、会社法では、残余財産確定、残余財産が有る場合その分配、その分配後最後の株主総会、清算結了登記で終了です。法人税に関しては、残余財産が確定した日をもって最後事業年度は終了し、そこから1月以内又は残余財産分配の前日の早い日までに確定申告をします。

法人税法上は、その残余財産が確定した日の翌日から1月以内(当該期間内に残余財産の最後の分配又は引渡しが行われる場合には、その行われる日の前日まで)に、税務署長に対し申告書を提出しなければならないとされています。その後、清算結了登記までの期間の損益の帰属が、解散法人なのか株主なのかはっきりしませんが、解散法人の最後事業年度の翌日に株主に帰属するものと考えられます。

確定申告費用、残余財産の分配のための費用、株主総会費用、清算結了登記費用などを未払金として最後事業年度の費用及び債務に計上して申告する実務が行われています。これは、各事業年度の所得に対する取扱いを前提にすると確定債務ではないため、損金にならないのではないか等の疑義が発生します。しかし、清算法人の清算のための諸費用であることは異論がなく、法人税法上の最後事業年度の損金の額に算入されるものと考えられます。

なお、残余財産の確定後、残余財産が賃貸物件であったりすると、株主に分配するまでの間に残余財産から収益・費用が発生します。この帰属については法令や通達には何も示されていませんが、株主で処理することが合理的と考えられます。

法人税法62条の5第1項では、残余財産の全部の分配又は引渡し(適格現物分配を除く)により被現物分配法人その他の者にその有する資産の移転をするときは、被現物分配法人その他の者に移転をする資産の、残余財産の確定の時の価額による譲渡をしたものとして、各事業年度の所得の金額を計算するとされ、第2項では、その移転による譲渡に係る譲渡利益額又は譲渡損失額は、その残余財産の確定の日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされています。

これらの判定は、残余財産の確定の日でみなし事業年度が終了し(法法14①二十一)、それ以後は申告しないことが前提とされているため、この譲渡損益を所得計算に反映するべく、残余財産の確定の日の属する事業年度にこの譲渡損益を計上するための規定(すなわち、損益の認識時点の特例規定)として設けられています。

法法・・・法人税法

例:法法14①二十一・・・法人税法14条1項21号

本Q&Aは、税の街.jp「議論の広場」編集会議における議論に基づき作成したものです。

〈税の街.jpはこちら。〉

この税の街.jp「議論の広場」編集会議は、『会社合併実務必携』(法令出版)・『詳解グル-プ法人税制』(法令出版)及び毎年度発行の『税制改正の要点解説』(清文社)の執筆者有志が中心となって構成されたグループです。

当グループは、今後、法人税を中心に、最近の税務の話題、法令解釈に当たって留意点のある事項、実務において誤解されやすい事項、納税者と当局との間の争訟等の事例などを基にして、継続的に議論を行い、その成果をQ&Aとしてまとめていくことを予定していますが、成果の一部について、Profession Journalに連載することとさせて頂きます。

(了)