相続税の実務問答

【第42回】

「遺産分割の結果、当初申告よりも評価額が減少した場合の更正の請求」

税理士 梶野 研二

[問]

平成25年2月1日に父が亡くなりました。相続人は私と弟の2人です。相続税の申告書の提出期限までに遺産分割が調わなかったことから、それぞれが法定相続分(各2分の1)で相続財産を取得したものとして相続税額を計算して相続税の期限内申告を行いました。その後、弟との間で遺産分割協議を続けましたがまとまらず、家事審判の手続きを経て、令和元年11月24日にそれぞれ取得する財産が確定しました。

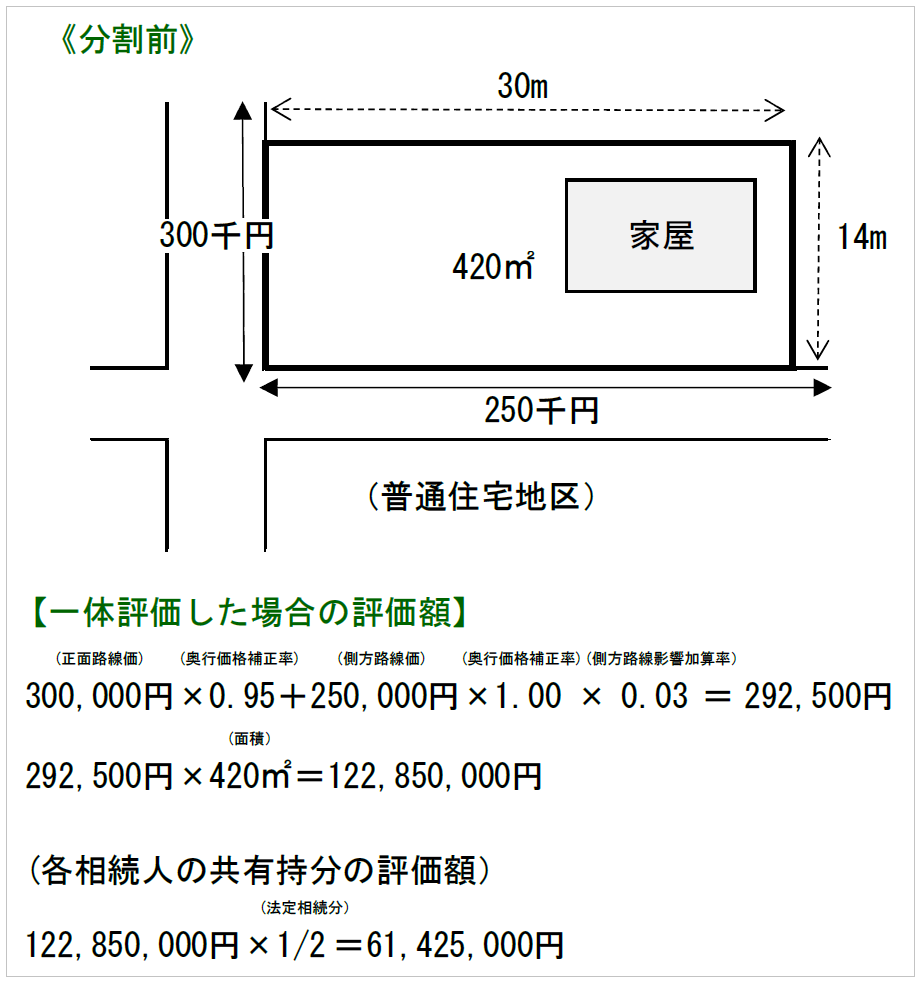

父の遺産は、銀行預金などの金融資産と築後40年の木造の自宅建物(固定資産税評価額130万円)及びその敷地です。この敷地は、下の図のように2つの道路に面しており、当初申告においては、1億2,285万円と評価しました。

審判の結果、銀行預金等の金融資産は2分の1ずつ取得し、宅地は面積が等しくなるように分筆し、建物の存する部分を建物とともに私が取得し、庭として使用していた部分を弟が取得することとなりました。それぞれが取得した宅地を評価すると、私が取得した部分は弟が取得した部分よりも低い価額で評価され、その評価額を基に私の相続税の課税価格を計算すると当初申告額よりも低くなります。そこで私が相続税の更正の請求をすることができるかどうかお尋ねします。

なお、私も弟も租税特別措置法第69条の4第1項に定める小規模宅地等の特例を適用することはできません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。