相続税の実務問答

【第79回】

「各相続人の相続税額を計算するときの「あん分割合」と更正の請求」

税理士 梶野 研二

[問]

私の父が昨年1月に亡くなりました。相続人は、母、長女である私と妹の3人です。9月には遺産分割が調い、10月に3人で共同して相続税の申告をしました。

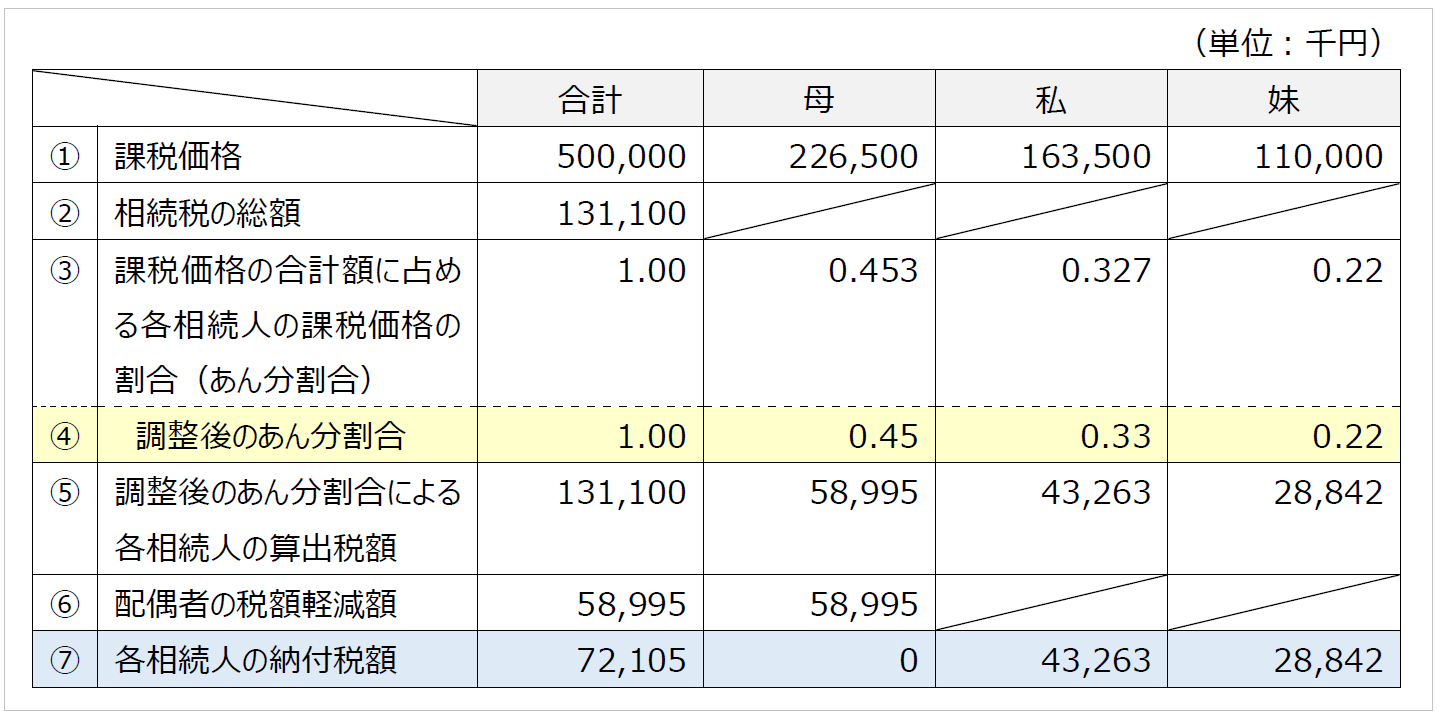

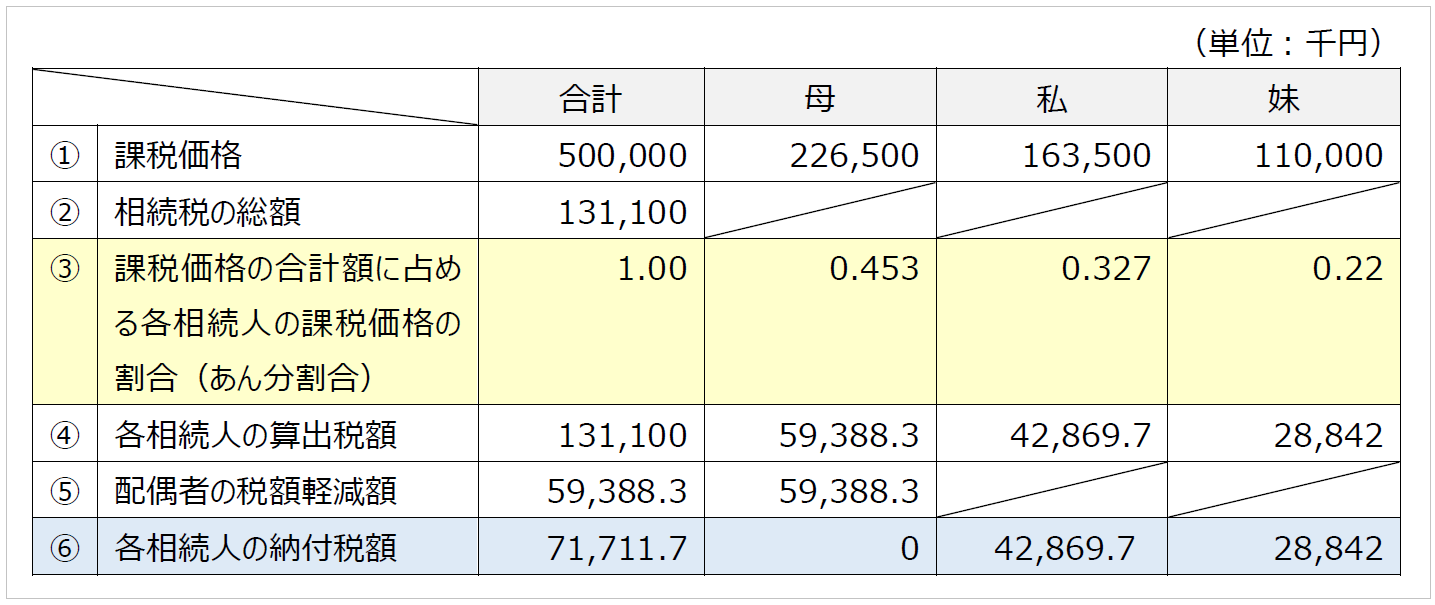

相続税の申告書の概要は次のとおりです。

※画像をクリックすると、別ページで拡大表示されます。

各相続人の相続税額は、相続税の総額に、課税価格の合計額に各相続人の課税価格の占める割合(以下「あん分割合」といいます)を乗じて算出しますが、私たちの申告における「あん分割合」については、小数点以下2位未満の端数について、表の④欄のとおり、私の割合を切り上げ、母の割合を切り捨てる調整をしました。

しかし、小数点以下2位未満の端数の調整をしないで、各相続人の税額を算出すると、次のとおり母の算出税額は申告額よりも増えますが、配偶者の税額軽減額も増えることから母の納付税額は算出されず、一方、私の納付税額が減少し、その結果、私たち3人の納付する相続税額の合計額は、申告額よりも減少することが分かりました。

※画像をクリックすると、別ページで拡大表示されます。

端数調整をしないで求めた「あん分割合」を適用することにより、私の相続税額が減少することとなることから、更正の請求をしようと思います。このような更正の請求は認められるでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。