※この記事は会員以外の方もご覧いただけます。

相続税の実務問答

【第94回】

「相続税の申告期限前に土地建物が被災した場合」

税理士 梶野 研二

[問]

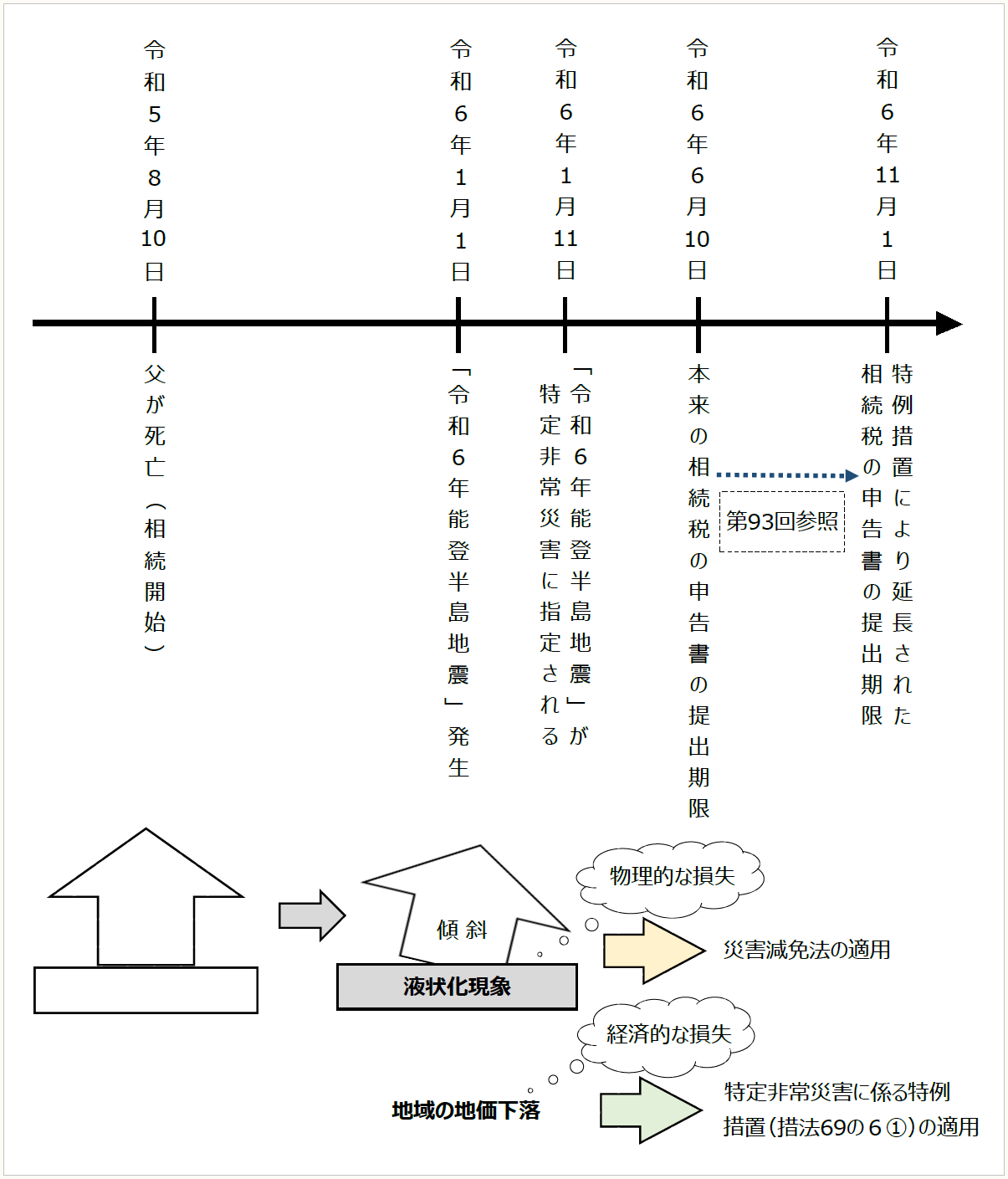

令和5年8月10日に父が亡くなりました。父の相続人は東京に住んでいる私一人です。父は、石川県U町の自宅に一人で住んでいました。父が亡くなった後、何度か帰郷し、実家の片づけをしながら、相続税の申告の準備をしていたところ、令和6年1月1日に能登半島地震が発生しました。この地震により、遺産である実家の建物の敷地に液状化現象が生じ、建物も傾いてしまいました。

相続税の計算に当たり、相続した財産の価額は相続開始時の時価によるとされていますが、相続開始後に相続財産である土地や建物が被災した場合の救済措置はないのでしょうか。

[答]

特定土地等に該当するU町の土地については、令和6年分の路線価又は評価倍率に、今後公表されると見込まれる「調整率」を乗じたものを令和5年分の路線価又は評価倍率として評価することができます。また、液状化現象による土地の被害及び液状化現象に伴い建物が傾いた被害については、災害減免法第6条の要件を満たせば、原状回復費用の見積額(保険金、損害賠償金等により補填された金額を除きます)の100分の80に相当する金額をもって被害を受けた部分の価額とし、この金額を上記により評価した額から控除した残額を、相続により取得した土地の価額及び建物の価額として相続税の課税価格の計算をすることができます。

● ● ● ● ● 説 明 ● ● ● ● ●

1 特定非常災害に係る特例措置

(1) 評価の原則

相続や遺贈により取得した財産の価額は、相続開始時の時価によることとされています(相法22)。相続や遺贈により取得した財産が、その後に滅失若しくは毀損し、あるいは経済環境の変化により価額が下落したとしても、相続開始時の時価により相続税の課税価格の計算をすることに変わりはありません。

(2) 特定非常災害により特定土地等又は特定株式等の価額が下落した場合の特例

特定非常災害の発生日の前に相続又は遺贈によって財産を取得した場合で、相続税法第27条第1項に定める相続税の申告書の提出期限が当該特定非常災害の発生日以後であるときには、災害発生日に所有していた特定土地等又は特定株式等の価額について、上記の原則に関わらず特定非常災害の発生直後の価額により相続税の課税価格の計算をすることができる特例措置(以下「特定非常災害に係る特例措置」といいます)が設けられています(措法69の6①)。

特定土地等の「特定非常災害の発生直後の価額」とは、当該特定土地等(当該特定土地等の上にある不動産を含みます)の状況が特定非常災害の発生直後も引き続き相続や遺贈により取得した時の現況にあったものとみなして、特定非常災害の発生直後における当該特定土地等の価額として評価した額に相当する金額とされています(措令40の2の3③一)。つまり、特定土地等について、課税時期から特定非常災害の発生直後までの間に区画形質の変更や権利関係の異動等があった場合でも、これらの事由は考慮しません(措通69の6・69の7共-2)。

特定土地等の特定非常災害発生日後の価額については、国税局長(沖縄国税事務所長を含みます)が不動産鑑定士等の意見を基として特定地域内の一定の地域ごとに特定土地等の特定非常災害の発生直後の価額を算出するための率(以下「調整率」といいます)を別途定めている場合には、特定非常災害発生日の属する年分の財産評価基本通達14《路線価》に定める路線価及び同21-2《倍率方式による評価》に定める評価倍率に調整率を乗じたものを課税時期の属する年分の路線価及び評価倍率として評価することができるものとされます(措通69の6・69の7共-2なお書き)。

令和6年能登半島地震に係る特定土地等についても、これまでの特定非常災害のケースと同様に、「調整率」が定められるものと思われます。

(注) 特定非常災害、特定地域、特定土地等及び特定株式等の意義については、「【第93回】 相続財産の中に特定非常災害の区域内の土地がある場合の相続税の申告期限」を参照してください。

2 災害減免法の規定

特定非常災害により地割れ、崩落、液状化現象等が生じたことによって、土地そのものの形状が変わったことによる被害、換言すれば、物理的な損失が生じ、その結果、当該土地の価額が下落することとなった場合には、当該被害に起因する価額の下落については、上記(2)の特定非常災害に係る特例措置は適用されません。

しかしながら、一定の要件に該当するときには、災害被害者に対する租税の減免、徴収猶予等に関する法律(以下「災害減免法」といいます)第6条《相続税又は贈与税の計算》の規定により、被害を受けた土地等の価額の計算上、被害を受けた部分の価額を控除することができる相続税の減免措置の対象となります。なお、建物などの土地等及び一定の株式等以外の財産については特定非常災害に係る特例措置の対象とはされていませんが、災害減免法第6条は、災害により被害を受けた建物などの財産についても適用されます。

災害減免法第6条に定める「一定の要件に該当するとき」とは、次のいずれかに該当する場合をいいます(災害減免法施行令12①)。

① 相続税の課税価格の計算の基礎となった財産の価額(債務控除後の価額)のうちに被害を受けた部分の価額の占める割合が10分の1以上であること

② 相続税の課税価格の計算の基礎となった動産(金銭及び有価証券を除きます)、不動産(土地等を除きます)及び立木(以下これらを「動産等」といいます)の価額のうちに動産等について被害を受けた部分の価額の占める割合が10分の1以上であること

なお、「被害を受けた部分の価額」については、物理的な損失に係る原状回復費用の見積額(保険金、損害賠償金等により補填された金額を除きます)の100分の80に相当する金額とすることができます(「平成30年1月15日資産評価企画官情報第1号「特定土地等及び特定株式等に係る相続税の課税価格の計算の特例(措置法69の6)並びに特定土地等及び特定株式等に係る贈与税の課税価格の計算の特例(措置法69の7)に規定する特定土地等及び特定株式等の評価に関する質疑応答事例集」の送付について(情報)」Q2)。

(注) 上記の災害減免法の規定による救済措置は、特定非常災害に係る特定地域以外の地域に所在する土地等や建物等についても適用することができます。なお、物理的な損失が生じた特定土地等について、災害減免法第6条と特定非常災害に係る特例措置の両方が適用される場合があります。この場合には、特定非常災害に係る特例措置を適用して特定非常災害発生日の属する年分の路線価及び評価倍率に「調整率」を乗じたものを基に計算した当該特定土地等の価額から、災害減免法第6条に定める「被害を受けた部分の価額」を控除した額が、その特定土地等に係る相続税及び贈与税の課税価格に算入すべき価額となります。

3 ご質問の場合

お父様が亡くなられたことによる相続税の申告書の相続税法第27条の規定による申告期限は、令和6年6月10日でしたが、令和6年能登半島地震は、その申告期限前である令和6年1月1日に発生し、あなたがお父様から相続した土地や建物に被害が生じたとのことです。

石川県は、特定非常災害である令和6年能登半島地震の特定地域に該当します。したがって、あなたが相続により取得したU町のご実家の土地は特定土地等に該当しますので、今後、公表されると見込まれる「調整率」を令和6年分の路線価又は評価倍率に乗じたものをお父様の相続開始日の属する令和5年分の路線価及び評価倍率として評価することができます。ただし、特定地域内に所在する土地のすべてについて、調整率が1未満とされるわけではないことにご留意ください。

また、液状化現象が生じたことによる土地の被害及び液状化現象に伴い建物が傾いた被害については、災害減免法第6条の要件を満たせば、原状回復費用の見積額(保険金、損害賠償金等により補填された金額を除きます)の100分の80に相当する金額をもって被害を受けた部分の価額とし、この金額を控除した金額を相続により取得した土地の価額及び建物の価額として相続税の課税価格の計算をすることができます。災害減免法第6条の要件を満たすかどうかについては、「災害減免法第6条の規定による相続税・贈与税の財産の価額の計算明細書」に所定の記載をすることにより判定することができます。

なお、相続税の申告書は、相続税法の規定上は、相続の開始があったことを知った日の翌日から10ヶ月以内に提出しなければなりませんが、前回説明しましたように、租税特別措置法第69条の6第1項及び国税通則法第11条の規定により提出期限が延長されています。

〔凡例〕

相法・・・相続税法

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措通・・・租税特別措置法関係通達

災害減免法・・・災害被害者に対する租税の減免、徴収猶予等に関する法律

災害減免法施行令・・・災害被害者に対する租税の減免、徴収猶予等に関する法律の施行に関する政令

(例)相法27①・・・相続税法27条1項

(了)

「相続税の実務問答」は、毎月第3週に掲載されます。