※この記事は会員以外の方もご覧いただけます。

相続税の実務問答

【第93回】

「相続財産の中に特定非常災害の区域内の土地がある場合の

相続税の申告期限」

税理士 梶野 研二

[問]

令和5年6月10日に父が亡くなりました。父は、石川県W市の自宅に母と2人で暮らしていましたが、5年前に母が亡くなった後は、名古屋市内の姉の家に移り住み、姉の家族と同居していました。父の相続人は、姉、私及び妹の3人で、私と妹は東京に住んでいます。

父の遺産は、5年前まで父が居住していたW市内の自宅建物とその敷地のほか預貯金や有価証券などで、自宅建物とその敷地は妹が相続することになっています。正月休みにW市の自宅の整理をしようと考えていたところ、1月1日に令和6年能登半島地震が発生し、それどころではなくなってしまいました。父の遺産の総額は1億円を超えそうで、相続税の申告が必要だと思われますが、申告期限までにW市の自宅の整理ができそうにありません。相続税の申告期限を延ばすことはできないのでしょうか。

[答]

令和6年能登半島地震は特定非常災害に指定され、石川県は全域が特定地域とされました。このためお父様が5年前まで住んでいたW市の自宅の敷地は、「特定土地等」に該当することとなりますので、このW市の自宅の敷地をお父様から相続される妹さんの相続税の申告書の提出期限は、本来の令和6年4月10日から令和6年11月1日に延長されます。また、同じくお父様の相続人であるあなたとお姉様の相続税の申告書の提出期限も令和6年11月1日に延長されます。

● ● ● ● ● 説 明 ● ● ● ● ●

1 国税通則法の規定による申告期限の延長

(1) 国税通則法の規定

イ 国税庁長官は、都道府県の全部又は一部にわたり災害その他やむを得ない理由により、各税法に規定する期限までに国税の申告書の提出をすることができないと認める場合には、地域及び期日を指定してこれらの期限を延長します(通法11、通令3①)。

ロ また、税務署長等は、災害その他やむを得ない理由により、税法に定められた期限までに国税の申告書などが提出できないと認められる場合は、申告書の提出をすべき者からの申請により、期日を指定して申告書の提出期限を延長します(通法11、通令3③)。

(2) 令和6年能登半島地震に係る国税通則法第11条の適用

イ 令和6年1月12日に、国税庁告示第1号「富山県及び石川県における国税に関する申告期限等を延長する件」により、富山県内及び石川県内に納税地を有する者について、令和6年1月1日以降に到来する申告・納付等の期限が、別途国税庁告示により定める日まで延長されることとなりました。

相続税においては、原則として、被相続人の住所地が納税地になります(相法62①、同附則③)。したがって、令和5年2月28日以降に死亡した被相続人の住所地が富山県内又は石川県内にあった場合には、相続又は遺贈により財産を取得した者の相続税の申告書の提出期限が延長されることとなります。

ロ 相続税の納税地が富山県内又は石川県内にない相続人又は受遺者についても、令和6年能登半島地震により被災されたために相続税法に規定する期限までに相続税の申告書の提出をすることができないと認める場合には、所轄の税務署長に対して個別に申請することにより、相続税の申告書の提出期限の延長を受けることができます。

2 租税特別措置法の規定による申告期限の延長

(1) 租税特別措置法の規定

イ 特定非常災害の発生日の前に相続又は遺贈によって財産を取得した者で、相続税法第27条第1項に定める相続税の申告書の提出期限が当該特定非常災害の発生日後である場合には、相続税の課税価格の計算において災害発生日に所有していた特定土地等又は特定株式等の価額を当該特定非常災害の発生日後の価額により計算することができる特例措置(以下「特例措置」といいます)が設けられています(措法69の6①)。この相続税の特例措置を適用できるときには、租税特別措置法第69条の8第1項の規定により、相続税の申告書の提出期限は、災害発生日の翌日から10ヶ月を経過する日まで延長されます。

相続人又は受遺者の中にこの特例措置を適用できる者がいる場合には、同じ被相続人に係る相続人及び受遺者全員の相続税の申告書の提出期限が同様に延長されます。

なお、これらの相続人又は受遺者が、上記1の(1)のイにより国税庁長官により指定された地域内に納税地を有する場合には、相続税の申告書の提出期限は、国税庁長官が告示により指定する日と、災害発生日の翌日から10ヶ月を経過する日のいずれか遅い日まで延長されます。また、上記1の(1)のロにより相続税の申告・納付期限が延長された者の相続税の申告書の提出期限は、その延長された期限と災害発生日の翌日から10ヶ月を経過する日のいずれか遅い日まで延長されます。

ロ 特例措置を適用するためには、相続税の申告書に、この特例措置を適用する旨の記載をする必要があります(措法69の6③)。

【用語の説明】(措法69の6①)

1 特定非常災害とは、著しく異常かつ激甚な非常災害であって、当該非常災害の被害者の行政上の権利利益に係る満了日の延長等の措置を講ずることが特に必要と認められるものが発生した場合に指定されます(特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律第2条第1項)。

2 特定地域とは、特定非常災害により被災者生活再建支援法第3条第1項の規定の適用を受ける地域をいいます。同項の規定の適用がない場合には、特定非常災害により相当な損害を受けた地域として財務大臣が指定する地域をいいます。

3 特定土地等とは、特定地域内にある土地等をいいます。

4 特定株式等とは、株式等(金融商品取引所に上場されている株式など一定のものを除きます)のうち、その取得の時において、特定地域内にあった動産等(動産(金銭及び有価証券を除きます)、不動産、不動産の上に存する権利及び立木をいいます)の価額が保有資産の合計額の10分の3以上である法人の株式等をいいます。

(2) 令和6年能登半島地震に係る租税特別措置法第69条の8の適用

令和6年1月11日、「令和6年能登半島地震」による災害が特定非常災害に指定され(「令和6年能登半島地震による災害についての特定非常災害及びこれに対し適用すべき措置の指定に関する政令」)、その災害の発生日は令和6年1月1日とされました。また、令和6年4月1日現在、石川県全域、富山県全域及び新潟県全域が特定地域に指定されています。

これにより、令和6年1月1日よりも前に相続が開始し、まだ、相続税法第27条第1項に定める申告書の提出期限が到来していない場合(注)、取得した相続財産の中に、特定地域である石川県、富山県又は新潟県に所在する土地等又はこれらの地域内にあった動産等の価額が保有資産の価額の合計額の10分の3以上である法人の株式等があるときには、これらの財産を相続又は遺贈により取得した者はもちろん、同じ者から相続又は遺贈により財産を取得した当該被相続人の相続人及び受遺者の相続税の申告書の提出期限は、11月1日まで延長されることとなりました。

(注) 具体的には、令和5年2月28日から令和5年12月31日までの間に相続が開始した被相続人の相続人又は受遺者が対象になります。

〔追記:2024/4/3〕

本稿公開後に新潟県全域が特定地域になったことを受け、公開当初「新潟県新潟市」及び「新潟市内」としていた箇所につき、上記赤字の通り修正を行いました。

また、「令和6年3月15日現在」としていた箇所についても、情報の更新に伴い「令和6年4月1日現在」としています。

なお、国税通則法第11条の規定が適用される場合(上記1の(2)に該当する場合)には、同法の規定により延長された期限と11月1日のいずれか遅い日が申告・納付期限となります。

3 ご質問の場合

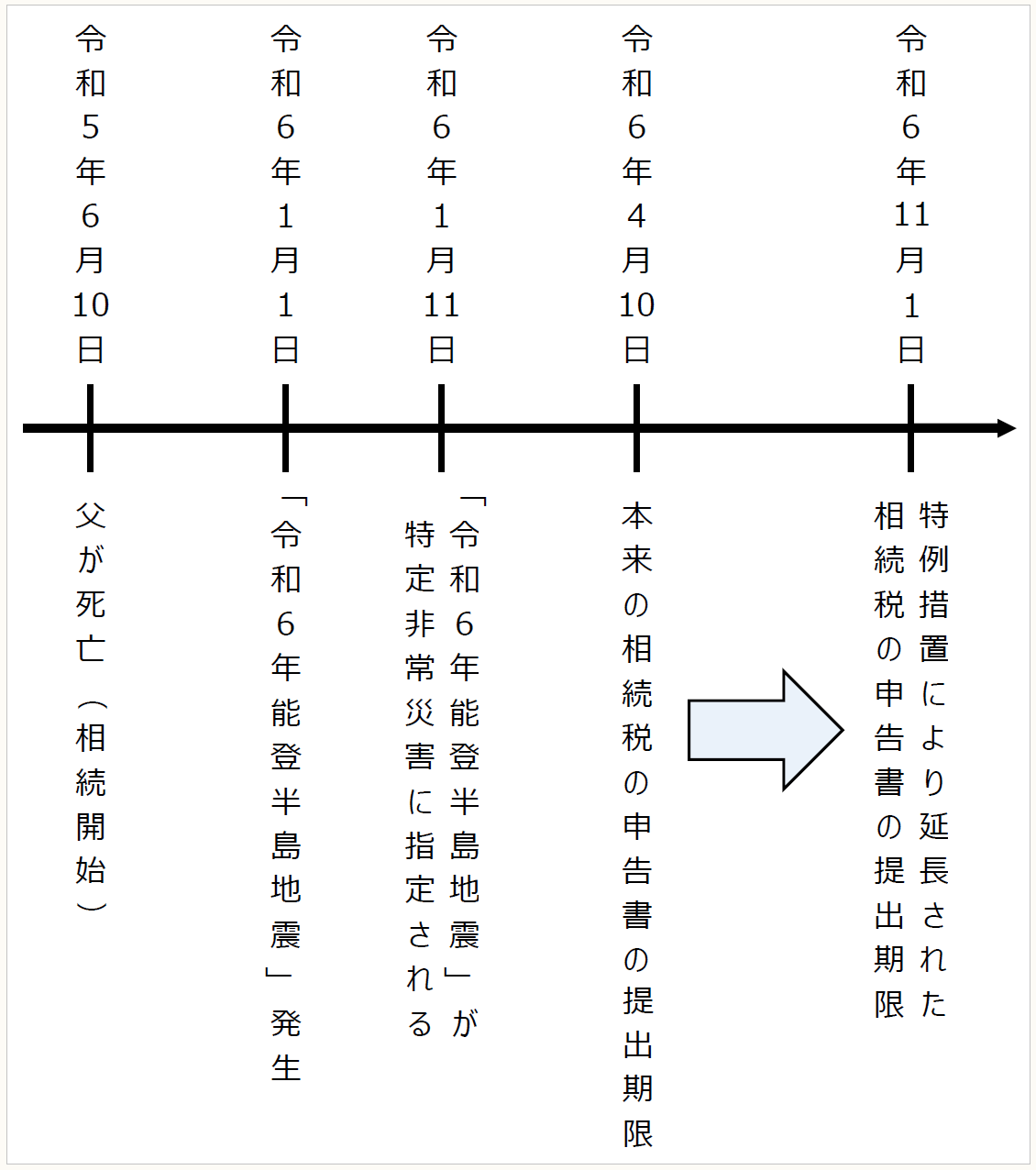

お父様は、令和5年6月10日にお亡くなりになられたとのことです。あなた方相続人が、同日にお父様がお亡くなりになられたことを知ったとしますと、相続税の申告書の提出期限は、相続税法の規定上は、令和6年4月10日になります。

しかしながら、お父様が5年前まで住んでいた石川県W市の自宅の敷地は、特定非常災害として指定された「令和6年能登半島地震」に係る特定土地等に該当しますので、このW市の自宅を相続する妹さんの相続税の申告書の提出期限はもちろん、あなたとお姉様の相続税の申告書の提出期限も、本来の令和6年4月10日から令和6年11月1日に延長されます。

なお、お父様の死亡の時の住所は名古屋市内にあったと考えられますので、あなた方の相続税の納税地は名古屋市になるため、国税庁長官の指定による申告書の提出期限の延長(上記1の(2)のイ)の対象にはなりません。

〔凡例〕

相法・・・相続税法

相基通・・・相続税法基本通達

措法・・・租税特別措置法

通法・・・国税通則法

通令・・・国税通則法施行令

(例)相法27①・・・相続税法27条1項

(了)

「相続税の実務問答」は、毎月第3週に掲載されます。