相続税の実務問答

【第13回】

「換価分割の成立による相続財産の譲渡」

税理士 梶野 研二

[問]

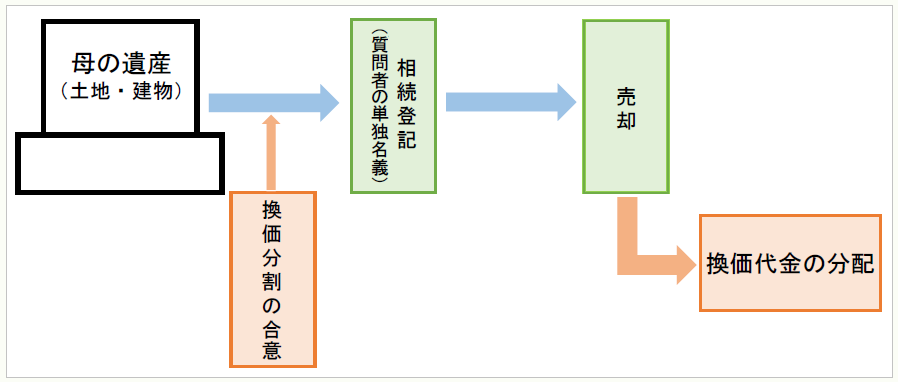

長らく闘病生活を続けていた母が今年の2月に亡くなりました。母の遺産は、母が居住していた建物とその敷地のみであり、相続人は私と2人の弟です。私たち兄弟は、既にそれぞれ自宅を所有していますので、遺産である土地及び建物は売却し、売却代金を3分の1ずつ分けることとしたいと考えています。

弟たちは遠方に住んでいますので、売却の手続きは私が進めなければなりません。そのため、この土地建物の名義を便宜的に私の単独名義にしたうえで、売却をしたいと思います。譲渡代金もいったん私の銀行口座に振り込まれた後、譲渡費用相当額を控除して、弟たちと均等に分けるつもりです。課税上、注意しなければならない点はありませんか。

※画像をクリックすると、別ページで拡大表示されます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。