山本守之の

法人税 “一刀両断”

【第16回】

「砂利採取地の埋戻し費用」

税理士 山本 守之

A社は砂利採取業者です。同社はB社の所有する土地から砂利を採取して建材業者に砂利を販売し、採取後はB社との契約でその土地を埋め戻して返還することになっていました。

このように契約に基づいて砂利採取地の跡地を埋戻すことを義務付けられていましたので、法人税基本通達では、砂利採取の進行に応じて埋戻し費用を見積り、これをその採取した砂利の取得原価に算入することを認めることとしています(法人税基本通達2-2-4)。

法人税基本通達2-2-4は次のようになっています。

(砂利採取地に係る埋戻し費用)

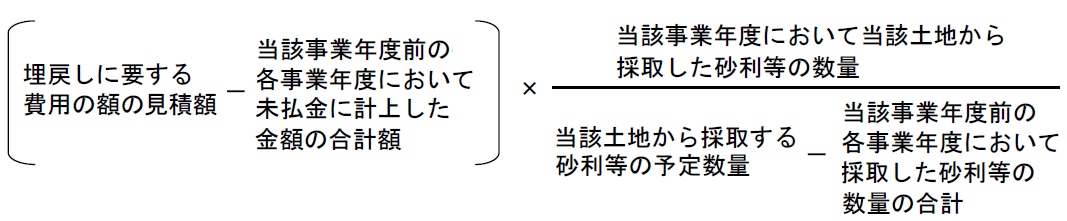

2-2-4 法人が他の者の有する土地から砂利その他の土石(以下2-2-4 において「砂利等」という。)を採取して販売(原材料としての消費を含む。)する場合において、当該他の者との契約によりその採取後の跡地を埋め戻して土地を原状に復することを約しているため、その採取を開始した日の属する事業年度以後その埋戻しを行う日の属する事業年度の直前の事業年度までの各事業年度において、継続して次の算式により計算した金額を未払金に計上するとともに当該事業年度において当該土地から採取した砂利等の取得価額に算入しているときは、その計算を認めるものとする。

(算式)

(注)

1 本文の「採取を開始した日の属する事業年度」、「埋戻しを行う日の属する事業年度」、「直前の事業年度までの各事業年度」及び算式の「当該事業年度前の各事業年度」は、その事業年度が連結事業年度に該当する場合には、当該連結事業年度とする。

2 算式の「埋戻しに要する費用の額の見積額」及び「当該土地から採取する砂利等の予定数量」は、当該事業年度終了の時の現況により適正に見積るものとする。

3 適格組織再編成が行われた場合の合併法人等における本通達の適用については、被合併法人等の本通達による計算を引き継ぐものとする。

1 算式の考え方と適用対象

毎期末の現状に基づき、かつ、既往の見積違いを当期以後の採取量にチャージする形で修正しながら毎期の見積計上額を算定します。

なお、この通達の適用は、「他人の所有地から砂利の採取を行う場合」に適用され、自己所有地からの砂利採取については適用されないとされています。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。