山本守之の

法人税 “一刀両断”

【第1回】

「法人税法第34条の罪作り」

税理士 山本 守之

〔事例の内容〕

(事例と課税庁の処分)

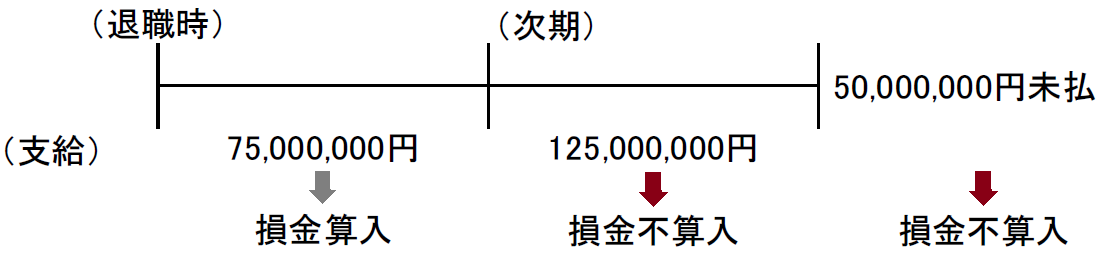

A社の代表取締役甲はX事業年度(X期)で代表取締役を辞任し、非常勤取締役となった(以下「分掌変更」という)。

(注) この際、甲の取締役報酬は月額870,000円から400,000円に減額になった。

A社の取締役会(X期末開催)では、「甲氏の退職慰労金は250,000,000円とし、X期末に75,000,000円、残額は3年以内に支払う」としている。

また、実際に支払ったのはX事業年度75,000,000円、X+1事業年度は125,000,000円で残額の50,000,000円はまだ支払われていない。

これに対して、原処分庁はX事業年度の75,000,000円は甲に対する退職給与として損金の額に算入したが、X+1事業年度に支払った125,000,000円及び未払分50,000,000円は損金不算入として更正した。

(平成24年3月27日裁決より)

納税者はこれを不服として審査請求した。「退職給与は法人税基本通達9-2-32に従って損金算入した」という主張である。

これに対して原処分庁は次のように主張した。

A社の主張する基本通達(法人税基本通達9-2-32)は、恣意的に損金算入する弊害を防止するために設けたものであって、退職給与は原則として、法人が実際に支払ったものに限り適用されるべきであって、当該分掌変更等の時に当該支給がされなかったことが真に合理的な理由によるものである場合に限り、例外的に適用されるというべきである。

本件のように、退職慰労金の残額については支払時期やその支払額を具体的に定めず漠然と3年以内とされており、請求人の決算の状況を踏まえて支払がされていることがうかがえることからすると、本件金員をその支払日の属する事業年度において損金算入を認めた場合には、請求人による恣意的な損金算入を認める結果となり、課税上の弊害があるといわざるを得ない。

結局、国税不服審判所では、

退職によらない役員退職給与の損金算入を例外的に認める本件通達は、恣意的な損金算入などの弊害を防止する必要性に鑑み、原則として、法人が実際に支払ったものに限り適用されるべきであって、当該分掌変更等の時に当該支給がされなかったことが真に合理的な理由によるものである場合に限り、例外的に適用されるというべきである。

として国側主張に軍配を挙げた。

〔検 討〕

(損金算入時期)

退職給与の損金算入時期は次のように2つの時期(法基通9-2-28)がある。

① 株主総会等で具体的に支給すべき額が確定した日の属する事業年度

② 支給額を支給日の属する事業年度において損金経理する

商事法の考え方からすれば、役員退職金は株主総会の専決事項である以上は、①の処理が原則となり、②はあくまで特例である。

しかし、①のみとすると事実上退職給与を支給しても損金の額に算入しないと次のような不都合が生ずる。

① 支給額について所得税を源泉徴収している。

② 死亡退職金には相続税が課されている。

このように、支給額に所得税や相続税を課しながら株主総会の決議がないという理由で法人税の損金の額に算入しないのは説明に苦しむので、損金算入時期について2つの選択肢を置いたのである。

ところで、退職後いつまでに株主総会の決議をしなければならないか問題となるが、課税庁の解説書では次のように書かれている。

もし、税務上これを認めると、利益調整を目的として役員退職給与の損金算入時期を恣意的に決定されるおそれがあり、課税上の弊害が生ずることとなります。

それでは、いつまでに株主総会の支給決議を行えば税務上退職給与を支給したものとして取り扱われるかについては、相続税法では相続財産とみなされる退職手当金について『被相続人の死亡後3年以内に支給が確定したもの』(相法3①二)まで該当する旨規定しているので、法人税法上も一応の目安となろうかと考えます。

(『法人税実例集成』東京国税局調査審理課、同課長監修308頁、税務研究会刊)

この回答は、次のような相続税法第3条第1項第2号の規定を援用したものであるが、絶対的基準ではなく、一応の目安としたものに過ぎない。

(相続又は遺贈により取得したものとみなす場合)

第3条 省 略

一 省 略

二 被相続人の死亡により相続人その他の者が当該被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与(政令で定める給付を含む。)で被相続人の死亡後3年以内に支給が確定したものの支給を受けた場合においては、当該給与の支給を受けた者について、当該給与

・・・(以下省略)・・・

むしろ、支給決議の遅延が「利益操作の具とされていないか」「課税上弊害がないか」とともに、決議遅延が税負担を有利に導くこと以外に合理的理由がないのか否かといった観点から検討するべき事柄なのであろう。

(分掌変更の場合の支給遅延)

法人税基本通達9-2-32では、次のような取扱いを置いている。

法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

① 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

② 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件のすべてを満たしている者を除く。)になったこと。

③ 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

しかし、この通達には2つの問題点がある。

1つは、通達でこのような課税要件を定めてよいのかという問題点である。

通達は分掌変更に際して、「実質的に退職したと同様の事情にあること」について、例えば常勤役員が非常勤役員になったこと、取締役が監査役になったこと、その分掌変更後における報酬がおおむね50%以上減少したこと等を例示している。

通達はあくまで例示で、退職と同様の事情にあったか否かはその分掌変更後における職務の内容、役員としての地位の激変等の事実により実質的に判定するべきなのである。

しかし、一般の税実務では、通達に書かれている例示があたかも課税要件のように受け取られている。

その意味からすれば、このような「例示」は通達に書くものではなく、退職という事実の判定は納税者の法解釈に委ねるべきであったかもしれない。

実は、平成18年2月10日の京都地裁判決(平成18年10月25日大阪高裁同旨)では、法人税基本通達9-2-32に定めた事実に該当するとしても、「退職の事実」はあくまでも実質的に判断すべきだとしている。

この意味では、通達に書かれた事実に盲目的に従っている税実務に対して警鐘を鳴らした判決であるといえる。

残念なのは、課税庁がこの判決(大阪高裁平成18年10月25日)によって通達を廃止しないで、次のような情報を出しただけでお茶をにごしていることである。

【情 報】

本件通達は、実質的に退職したと同様の事情にある場合の例示として3つの基準を挙げているが、これらの基準を形式的に満たしても、他の事情から実質的に退職したと同様の事情にあるとはいえない場合にまで、退職給与として取り扱う趣旨ではない。したがって、役員の分掌変更等により退職金が支払われた場合には、本件通達を形式的に適用するのではなく、当該役員の勤務状況、法人の経営への関与の状況等から、実質的に退職したと同様の事情にあるか否かを検討する必要がある。

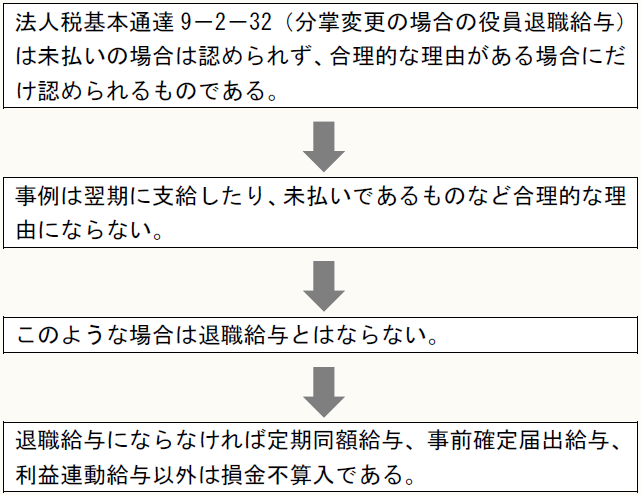

もうひとつの問題は、この通達(法基通9-2-32)を適用して退職金を支給する場合は、一般の場合のようにほぼ3年間の猶予があるわけではないというのが課税庁の見解である。

本件における国税不服審判所の裁決では、退職によらない役員退職給与の損金算入を例外的に認める本件通達は、恣意的な損金算入などの弊害を防止する必要性に鑑み、原則として、法人が実際に支払ったものに限り適用されるべきであって、当該分掌変更等の時に当該支給がされなかったことが真に合理的な理由によるものである場合に限り、例外的に適用されるというべきであるとして法基通9-2-32は適用されないから、退職給与でない。としたのである。

そこで、退職給与の支給遅延は次の場合に認めることになっている。

① 一般の場合(法基通9-2-28) ⇒ 3年以内

② 特殊な場合(法基通9-2-32) ⇒ 原則として支給時まで

事例では、②を適用したので、退職時に支給したものだけを退職給与とし、翌期支給分や未払分は「退職給与とは認めない」としたのである。

注意したいのは、「法基通9-2-32の適用は認めない」としたのは「退職給与とは認めない」としたのであって「損金不算入」としたのではないということである。

つまり、本事例の基となった平成24年3月27日裁決では、次のように判断している。

① 法人税基本通達9-2-32では、本件通達が適用されるのは、その趣旨及び弊害防止の必要性から、原則として、債務の確定だけではなく、実際に金銭等の支給があった場合に限られるところ、資金繰り等の理由による一時的な未払金等への計上までも本件通達の適用が排除されるものではないが、未払いの期間が長期にわたったり、長期間の分割払いとなっていたりするような場合には適用されない。

② X+1期に支払った125,000,000円は退職給与とされないし、法第34条第1項第1号から第3号(定期同額給与、事前確定届出給与、利益連動給与)に該当しないから損金不算入となる。

課税要件法定主義からすれば、損金不算入の規定は必ず法律に定めなければならず、法基通9-2-32の適用を認めないとするのは、あくまで「退職給与とはしない」とするだけである。

ところで、役員給与の損金不算入を規定した法人税法第34条は、その第1項に次のように規定している(アンダーライン筆者)。

第34条 内国法人がその役員に対して支給する給与(退職給与及び第54条第1項(新株予約権を対価とする費用の帰属事業年度の特例等)に規定する役員に対して支給する当該職務に対するもの並びに第3項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれかにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

(以下略)

つまり、「定期同額給与」「事前確定届出給与」「利益連動給与」以外は損金不算入とする規定の適用は、①退職給与②新株予約権によるもの③使用人兼務役員の使用人分給与は除かれるのである。

逆にいえば、法基通9-2-32の適用が否認されれば、原則規定(定期同額給与、事前確定届出給与、利益連動給与以外は損金不算入)が適用されるのである。

もちろん、法人が退職給与と認定して支給した給与は、その支給実態からみて「定期同額給与」になるわけではないので、損金不算入となってしまうのである。

これはペテンのような法解釈論理である。

〔本稿のまとめ〕

法人税法第34条で損金不算入としているのは、次の3つの場合だけである。

① 支給した給与が次の(イ)~(ハ)以外であること(第1項)

(イ) 定期同額給与

(ロ) 事前確定届出給与

(ハ) 利益連動給与

② 不相当に高額な給与(第2項)

③ 事実を隠ぺいし又は仮装したもの(第3項)

したがって、課税庁及び国税不服審判所の裁決(平成24年3月27日)では、次期支払い及び未払いは法人税基本通達9-2-32を適用できないとしており、退職給与として取り扱われないとしただけで、損金不算入の決め手となったのは、法人税法第34条第1項である。

次期に支払った125,000,000円は退職給与とされていないし、法人税法第34条第1項第1号から第3号(定期同額給与、事前確定届出給与、利益連動給与)に該当しないから損金不算入となるというのである。未払分も同じである。

しかし、定期同額給与等は、もともと退職給与等を想定したものでなく、通常の給与を前提として定められているから、退職給与として否認されたものがこれに該当するわけはないのである。

これでは、法人税法第34条の役員給与の原則損金不算入の規定はとんだ所で罪を作ったことになる。

(了)

「山本守之の法人税“一刀両断”」は、毎月第4週に掲載されます。