山本守之の

法人税 “一刀両断”

【第26回】

「租税法の解釈③」

-税務形式基準と事実認定-

税理士 山本 守之

1 税務形式基準の問題点

税務にはさまざまな形式基準が存在します。いわく、「交際費等とならない昼食の程度は1人当り5,000円まで」「適正な役員の退職給与は功績倍率3まで」「従業員の慰安旅行は3泊4日まで」「相当の地代は相続税評価額の6%程度」等々数え上げればきりがないほどです。

形式基準は実務や調査担当者にとってはまことに便利なもので、「この基準に従ってさえいれば税務調査において否認がされることはない」と受け取られています。また、このような基準が存在することが税務執行の公正を維持することに役立っていると説く者もいます。

しかし、これらの基準はいずれも法令によって定められたものではなく、一方的に通達に書かれたものや、内部通達で決められていて一般には公表されていないものもあります。さらに、通達にも書かれていないで、何となく税務執行の基準となっているものさえあるのです。

形式基準によって画一的に律することは、便利さとある意味での公平には役立つことかもしれませんが、反面、企業の実情を無視したり、特殊性を排除したりすることによって、かえって課税の公平をそこなうことにもなりかねません。

さらに大きな問題点は、大多数の納税者の法令解釈権を奪って限られた人たちによって作られていることです。公平な課税は納税者と税務当局との信頼のうえで成り立つもので、法令解釈も両者の対話のなかから生まれたものでなければならないはずです。

このような思いから、税務形式基準に対して理論と実務面からメスを入れてみることにしました。

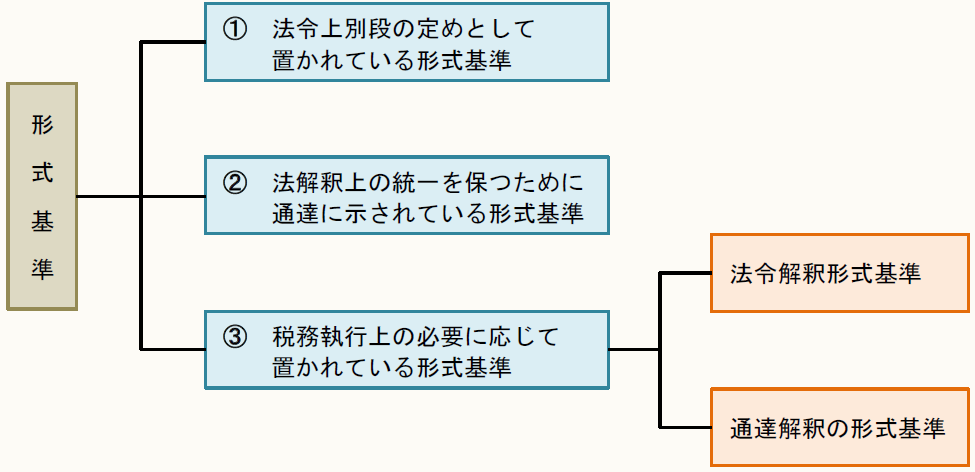

(1) 法令上別段の定めとして置かれているもの

担税力に応じた課税標準の算出を指向する税務においても、さまざまな形式基準が存在しますが、その内容を区分してみると次のようになります。

これらのうち①は、法規約解釈として置かれているもので、もっとも有権的なものですから、法令自体を変えない限り反論の余地はありません。論評しようとすれば、立法論となってしまうわけですから、税務調査において納税者が不合理な規定であると主張するわけにはいかないのです。

(2) 通達に示されている形式基準

②の通達上の形式基準とは、法令上の規定に対して課税庁が解釈に関する一般的基準として発遣した通達に示されているものです。

例えば、法人税法施行令第137条では、借地権等を設定して他人に土地を使用させた場合に、通常収受すべき権利金を収受しないときでも、「土地の価額に照らして当該使用の対価として相当の地代を収受しているときは、当該土地の使用に係る取引は正常な取引条件でされたものとして、その内国法人の各事業年度の所得の金額を計算するものとする」と規定しているだけで、相当の地代はどのような要素によって計算するかを具体的に示していないのです。

(注) 土地の価額が相当の地代の要素になることは条文上も明らかですが、その「価額」が売買等の取引に関して付される価額であるのか、使用収益される場合に資本価値として計算される価額なのかの問題が残るでしょう。

この条文を受けて法人税基本通達13-1-2では「使用対価としての相当の地代」を定めていますが、ここでは「・・・当該土地の更地価額のおおむね年6%程度」としています。これが通達上で示された形式基準です。

(注) 上記における「更地価額」は、取引時価のほか課税上弊害がない限りは、地価公示価格から合理的に算定した価額又は相続税評価額又は相続税評価額の過去3年平均額でもよいこととされています。

ただ、この通達では「・・・おおむね年6%程度のものであるときは・・・相当の地代に該当するものとする」としているので、相当の地代の具体的定義や計算方法を示しているのではなく、どのような方法によって計算した金額であろうと、それが更地価額のおおむね年6%程度のものであったときは、施行令第137条に規定する相当の地代としてその取引が合理的なものと認めなさいと下級官庁に命令しているのです。

つまり、収受地代が更地価額のおおむね年6%程度であるときは、施行令第137条に規定する相当の地代の1つと考えようとしているに過ぎず、これだけが相当の地代の判定基準というわけではないのです。

(3) 税務執行上の形式基準

③の税務執行上の形式基準は、成文化されていないものでありますが、現実の税務調査において税務職員から示されるものや実務家の間で何となく「ここまでの金額は大丈夫」といった視点からささやかれているものであり、法令上の規定や通達上の表現に対する作られた形式基準といえます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。