山本守之の

法人税 “一刀両断”

【第20回】

「寄附金の課税要件を考える」

税理士 山本 守之

〔事 例〕

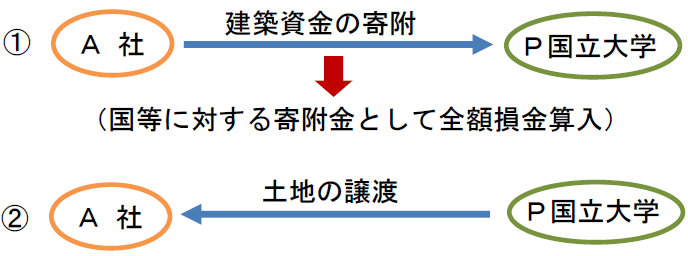

〈2つの取引〉

① A社は、建物の建築費用の額をP国立大学法人に寄附しました。A社はこれらの寄附について「国等に対する寄附金」に該当するものとして全額損金の額に算入しました。

② ①とは別に、A社はP国立大学から土地の譲渡を受けています。

〔考え方の手順〕

〈国側の処理〉

① A社の寄附金損金算入を否認

② A社の寄附金は土地の取得価額に加算

〈理 由〉

建物を寄附しない限り本件土地を取得できなかったのであり、本件寄附金の支出と本件土地の取得は一体不可分のものと認められますから、本件寄附金は何ら反対給付を求めない寄附金として支出されたものとはいえず、外形上は指定寄附金に該当するとしても、本件土地の購入のために要した費用となります。

この事例は、平成21年5月21日の国税不服審判所の裁決例を参考にしています。

税務調査において寄附金の損金算入が否定され、国税不服審判所の審査請求で全部取消しとなって、更正処分が取り消される例が少なくありませんが、そのほとんどが不開示となっています。そこで、TAINSで情報公開法により公開された事例を中心にその内容を取り上げてみましょう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。