山本守之の

法人税 “一刀両断”

【第11回】

「役員退職金をめぐる最近の判決」

税理士 山本 守之

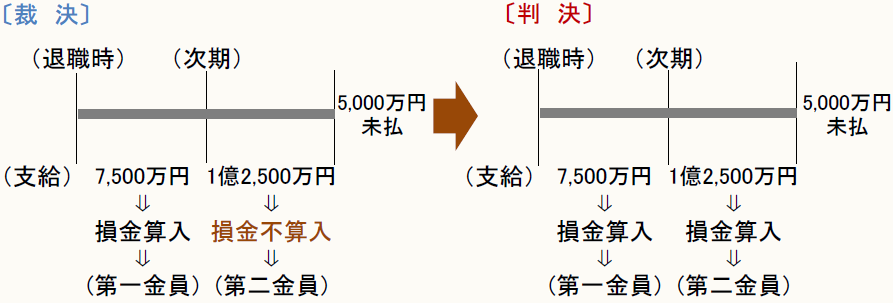

1 判決とその内容

この連載の【第1回】で取り上げた事例ですが、役員の退職金について、分掌変更の支給の場合の支給遅延については、平成27年3月3日の東京地裁の判決で次のようになり、第2回目の支払分の損金算入が認められました。国側は控訴を断念しましたので、納税者勝訴が確定しました。

役員退職金については、次のような2つの通達があります。

〔第一通達〕

(役員に対する退職給与の損金算入の時期)

9-2-28 退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。(昭55年直法2-8「三十二」、平19年課法2-3「二十二」により改正)

〔第二通達〕

(役員の分掌変更等の場合の退職給与)

9-2-32 法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件のすべてを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払い金等に計上した場合の当該未払い金等の額は含まれない。

〔第一通達〕では、役員の退職給与は、会社法361条の適用を受けるので、株主総会の決議を経てはじめて具体的な退職給与請求権が確定するのでそのように書かれたものです。

法人税の取扱いにおいても、株主総会等で退職給与の額が具体的に確定した日の属する事業年度で損金の額に算入するのが原則となっています。ただ、株主総会等における支給決議を退職後いつまでに行わなければならないかを定めた規定は存在しません。

一般的には退職後最初に開催される株主総会等で退職給与の支給決議が行われるでしょうが、決議時期について特段の規定がない以上は、退職後長期間を経てから支給決議をしても、税務上これが容認されるべきだとする考え方がなくもありません。

しかし、特段の事情がないにもかかわらず、支給決議を必要以上に遅らせることを税務上容認すれば、これが利益操作の具として使われ、恣意的に役員退職給与の損金算入時期が決定され、課税上の弊害が生じます。

また、合理的な理由がないのに退職後相当期間を経ても退職給与の支給決議がないのは、退職給与を支給しないことで解決済みとの見方もできます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。