山本守之の

法人税 “一刀両断”

【第12回】

「貸倒損失について」

税理士 山本 守之

1 課税要件法定主義との関係

税法上の「貸倒れ」について、法律では何の規定も置いていないで、法人税法基本通達の9-6-1~3に、次のように取扱いを定めているだけです。

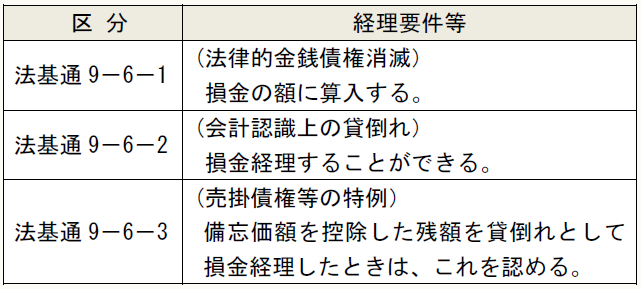

① 法律上の金銭債権が消滅した場合のその消滅部分の金額(法基通9-6-1)

② 法律上の金銭債権が存在する場合であっても、全額の回収不能と認められる場合に、法人が原則として会計処理上の認識に関する意思表示(損金経理)をしたときの債権金額(法基通9-6-2)

③ 売掛債権に対する短期消滅時効を配慮し、備忘価額控除後の金額を損金経理したことを前提として、取引停止後1年以上経過した売掛債権及び取立費用に満たない売掛債権の額(法基通9-6-3)

しかし、これでは「課税要件法定主義」に反するではないかという批判があります。これに対して課税庁では、「何が貸倒れか」というのは、専ら事実認定の問題で課税要件ではないから法律に規定を置く必要はないという態度です。

そう言えば、国税庁では解説書(『法人税基本通達逐条解説』税務研究会)で、

法人の有する金銭債権について貸倒れが生じた場合の貸倒損失は、法人税の所得の金額の計算上は法第22条第3項の規定により損金の額に算入されるが、金銭債権が貸倒れとなったかどうかの事実認定はかなり難しい面もあるので、従来から取扱いにおいて貸倒れの判定に関する一般的な基準が定められている。

としています。国税庁、財務省のOBによる解説もほぼこのようになっています。

ただし、基本通達で定めた経理要件は次のようになっています。

通達で経理要件まで定めながら事実認定とするのは理解できません。

法人税基本通達9-6-1は法律的に金銭債権が消滅したものの取扱いですから、法人が貸倒損失の経理をしていようといまいと絶対的な損金です。そこで「損金の額に算入する」と表現したのです。

一般的には、法人が法人税基本通達9-6-1を適用した場合は、税務調査で「貸倒処理を否認する」という処理はできません。もっとも、回収可能な金銭債権を放棄したような場合は、「寄附金」という処理がなされるでしょう。

法人税基本通達9-6-2については、解説書等に損金経理を要すると書かれていますが、これは誤りです。確かに、昭和55年の通達改正前までは「損金経理した場合はこれを認める」とされていたのを「損金経理することができる」と改めたのです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。