山本守之の

法人税 “一刀両断”

【第34回】

「トランプ政権の税制を考える」

税理士 山本 守之

平成28年度の税制改正では、日本は先進国の法人税率を配慮して次のように法人税実効税率を引き下げました。

(出所)財務省主税局資料(平成27年12月公表)

この税率引き下げの理由について、「平成28年度与党税制改正大綱」では次のように説明しています。

【与党税制改正大綱】

「課税ベースを拡大しつつ税率を引き下げる」という考え方の下、平成27年度に着手した成長志向の法人税改革を、更に大胆に推進する。法人課税をより広く負担を分かち合う構造へと改革し、「稼ぐ力」のある企業等の税負担を軽減することにより、企業に対して、収益力拡大に向けた前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促す。(中略)

この結果、国・地方を通じた法人実効税率は平成28年度に29.97%となり、目標としていた「20%台」を改革2年目にして実現する。更に平成30年度には、29.74%となる。なお、企業部門に対していわゆる先行減税を含む「財源なき減税」を重ねることは、現下の厳しい財政事情や企業部門の内部留保(手元資金)の状況等に鑑みて、国民の理解を得られない。このため、税率引下げに当たっては、制度改正を通じた課税ベースの拡大等により財源をしっかりと確保することとした。

この場合の実効税率引き下げの財源は次のようなものです。

![租税特別措置の見直し ≪生産性向上設備投資促進税制の見直し≫(26年度改正で創設:租税特別措置) 28年度:期限どおり縮減(即時償却→50%特別償却など) 29年度:期限どおり廃止[=28年度改正法で明確化] ほか 減価償却の見直し (現行:建物は「定額法」のみ、他は「定額法」と「定率法」の選択制) ⇒ 建物附属設備・構築物の償却方法を「定額法」に一本化 法人事業税の外形標準課税の更なる拡大 (大法人) (27年度改正後:2/8→㉗3/8→㉘4/8) ⇒ 28年度改正後: ㉘5/8 *中堅企業への影響に十分配慮(激変緩和) 欠損金繰越控除の更なる見直し (大法人) (27年度改正後:控除限度額 所得の80%→㉗65%→㉘65%→㉙50%→㉚50%) ⇒ 28年度改正後: ㉘60%→㉙55%→㉚50% * 改革の加速化に伴う企業経営への影響を平準化する観点からの対応](https://profession-net.com/wp-content/uploads/sites/2/2017/03/yamamoto-hojin34-2.png "財務省ホームページ")

(出所)財務省主税局資料(平成27年12月公表)

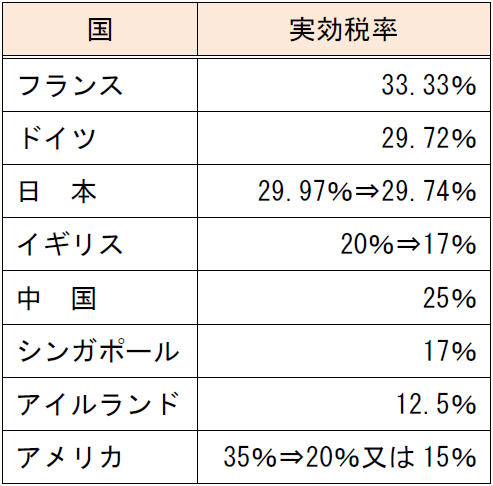

アメリカのトランプ政権では、国と地方の税率の合計が40.75%(カリフォルニア州)である法人税について、国税にあたる連邦法人税率を35%から15%~20%に段階的に引き下げる方針で、英国も2020年度に20%から17%に引き下げる予定です。主要国の法人税率は次の通りです。

こうなると日本は、法人税率の手当ては終わったとしているわけにはいきません。個人所得税とのバランスも考えなければならないでしょう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。