山本守之の

法人税 “一刀両断”

【第35回】

「租税法の「解釈」を考える」

税理士 山本 守之

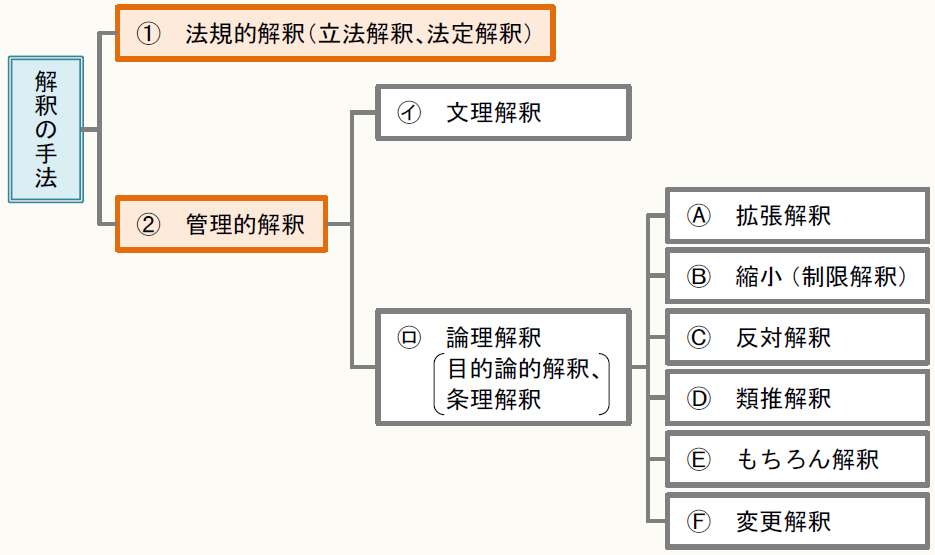

1 解釈手法の分類

税理士は税法規定を正しく解釈すべきですが、そこには厳しいルールがあることを知ってほしいと考えます。

租税法は侵害規範ですから、解釈の手法としては原則として文理解釈によるべきで、それが法的安定性の立場から当然と考えられており、みだりに拡張解釈や類推解釈をすることは許されません。しかし、文理解釈によっては規定の意味内容が不明確である場合に、規定の趣旨、目的等を考慮しながら管理的解釈をしなければならないことがあります。

法令の解釈手法を分類してみると、次のようになります。

2 法規的解釈

「法規的解釈」とは、法令の解釈上の疑問を立法的に解決し、その解釈を法規制定の権限ある機関が定めるもので、法令の定義規定などが代表的なものです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。