山本守之の

法人税 “一刀両断”

【第8回】

「大学(簿記学校等)の法人税教育の問題点」

税理士 山本 守之

1 法人税の性格

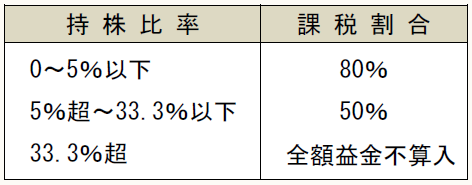

政府は、法人税率引下げの財源として、受取配当についての課税割合を次のように改正しました。

法人の受取配当金益金不算入の理由について、簿記学校や大学の「税務会計」の講座を持っている教授は、法人税の性格から説明しているようです。

法人税の性格については次の3つに区分されます。

(1) 法人を独立した課税主体とする考え方

(2) 法人税を所得税の前取りとする考え方

(3) 法人税を独立した価値のある租税とする考え方

(1)は、法人と個人は独立した経済実体として把握するので、法人所得を課税客体として法人税を、個人所得を課税客体として所得税を課税し、その間には二重課税は存在しないという考え方です。

この考え方を整理してみると次のようになります。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。