法人税の損金経理要件をめぐる事例解説

【事例31】

「法人の破産手続きと破産債権に関する貸倒れの時期」

国際医療福祉大学大学院教授

税理士 安部 和彦

【Q】

私は、中部地方において工作機械製造業を営む株式会社A(3月決算法人)で財務・経理部長を務めております。わが社の主要な取引先である自動車業界及び自動車部品業界は、わが国の製造業の中でもいわゆる「勝ち組」とされてきましたが、最近は将来の自動車に対する環境規制に関するグローバルスタンダードが、わが国企業が得意とする「ハイブリッド方式」や「水素エンジン」ではなく、欧米企業が注力している「電気自動車(EV車)」となる見込みで、そうなると自動車本体はもちろんのこと、エンジンをはじめとする自動車部品を製造しているわが国企業への影響は絶大なものとなり、業界の将来を考えると、正直いって頭が痛いところです。

そのような中、現在自動車部品メーカーの間では、様々な形の業務提携や事業再編が進行中であり、取引先の中には経営状況が悪化して事業の継続が困難となっている会社も現れております。残念ながら、わが社の取引先の中にもコロナ禍の前から急速に財務状態が悪くなり、経営破綻する企業が出てきております。当該企業(株式会社B)は3年ほど前に経営破綻し、管轄する地方裁判所から破産宣告を受けましたが、当社は、それまで再三にわたりコンタクトを取り1円でも多く売掛債権を支払うよう迫ってきたB社の元代表取締役との音信が不通となり、最早債権回収の手段は尽きたことを根拠に、2020(令和2)年2月に取締役会を開催し、B社に対する売掛債権38,000,000円につき、回収不能になったとして貸倒処理すべき旨を決議しました。そのため、当社は2020(令和2)年3月期に、当該売掛債権38,000,000円全額について貸倒損失として損金経理を行い、損金の額に算入しております。

ところが、先日受けた税務調査で調査官は、当社のB社に対する売掛債権が回収不能となったのは、裁判所による破産終結の決定があったときであり、本件の場合は官報によりB社の破産事件終結の旨の公示があった時点(2019(平成31)年3月4日)であるとして、当該売掛債権に係る貸倒損失は2019(平成31)年3月期に計上すべきといってきました。これは、当社の債権回収に係る努力を全く評価しない暴論であると考えるのですが、それでも調査官の主張に従うべきでしょうか、教えてください。

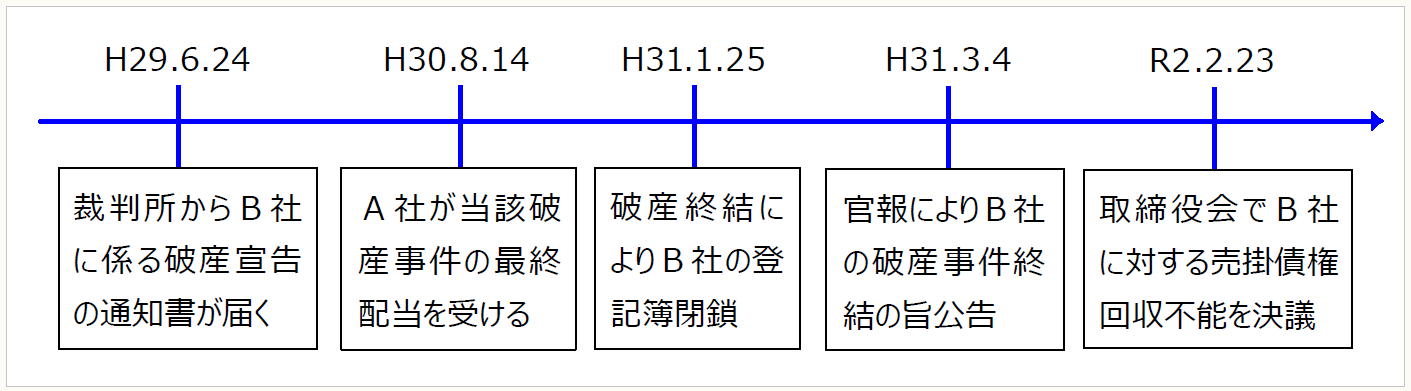

なお、本件に関し、取引先B社の経営破綻とA社の貸倒処理に関する時系列を示すと以下の通りとなっており、A社の2019(平成31)年3月期は、38,000,000円の貸倒損失計上前は、10,000,000円程度の黒字、2020(令和2)年3月期は1億円超の黒字決算となっております。

〇 取引先の経営破綻と貸倒処理の時系列

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。