法人税の損金経理要件をめぐる事例解説

【事例32】

「修繕費の損金計上のタイミングと仮装行為」

国際医療福祉大学大学院教授

税理士 安部 和彦

【Q】

私は、東北地方において農機具製造業を営む株式会社A(3月決算法人)において総務部長を務めております。東北地方は戦後一貫して米作や果樹栽培を中心とした農業が盛んな土地柄で、いわゆる専用機・作業機メーカーに分類されるわが社も、そのような東北地方で農業を営む農家を主たるターゲットに農機具を製造・販売してきました。

しかし、国内における農家数の減少を受け、農機具の出荷台数は近年概ね減少傾向にありますが、一方で、わが国の農機具はアジアでは高性能との評価を受けており、輸出金額は年々増加しております。

そのような厳しい販売環境の中、A社としても市場のニーズに合った新製品をタイムリーに投入することが生き残りの必須条件と考え、生産設備への新規投資を行うとともに、既存の設備のオーバーホールや修繕を積極的に行うことで、農機具の生産能力の維持・拡大を図っております。

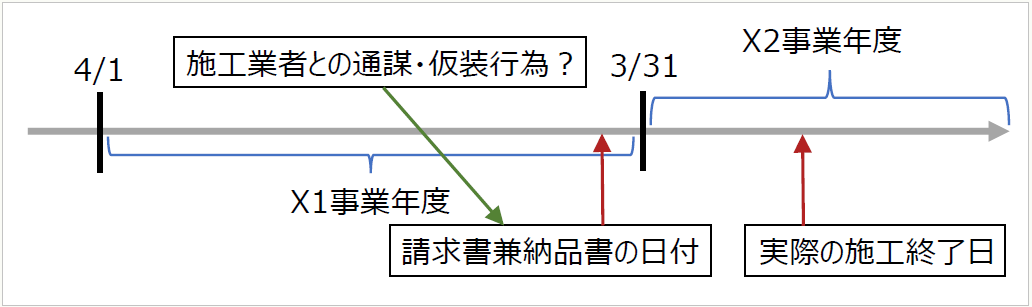

ところが、先日来受けている税務調査で、既存設備のオーバーホールや修繕に関する支出が問題視されており、困惑しております。調査官によれば、わが社は既存設備のオーバーホールや修繕に関し、その施工を行ったB社の担当者と結託して、本来損金として計上すべき事業年度ではなく、その一期前の事業年度に行ったかのように偽装し、それとつじつまを合わせるように請求書の納品日を翌事業年度の日付となるよう記載させたのであるから、当該修繕費の損金計上は、通謀虚偽表示による仮装行為に該当すると言ってきました。

確かに、オーバーホールや修繕が完了したタイミングを前倒しで計上したかどうかについては、恐らく調査官の主張の方にやや分があるような気がしますが、取引先と通謀して請求書を仮装したと認定し、当該認定に基づいて重加算税の賦課を行うという言い分は受け入れ難く、およそ容認できるものではありません。修繕費の期ずれ及び仮装行為に基づく重加算税の賦課処分の妥当性につき、見解をお聞かせください。

〇 修繕費の計上のタイミング

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。