法人税の損金経理要件をめぐる事例解説

【事例42】

「同一事業グループからの借入金に係る

同族会社等の行為計算否認規定の適用」

国際医療福祉大学大学院教授

税理士 安部 和彦

【Q】

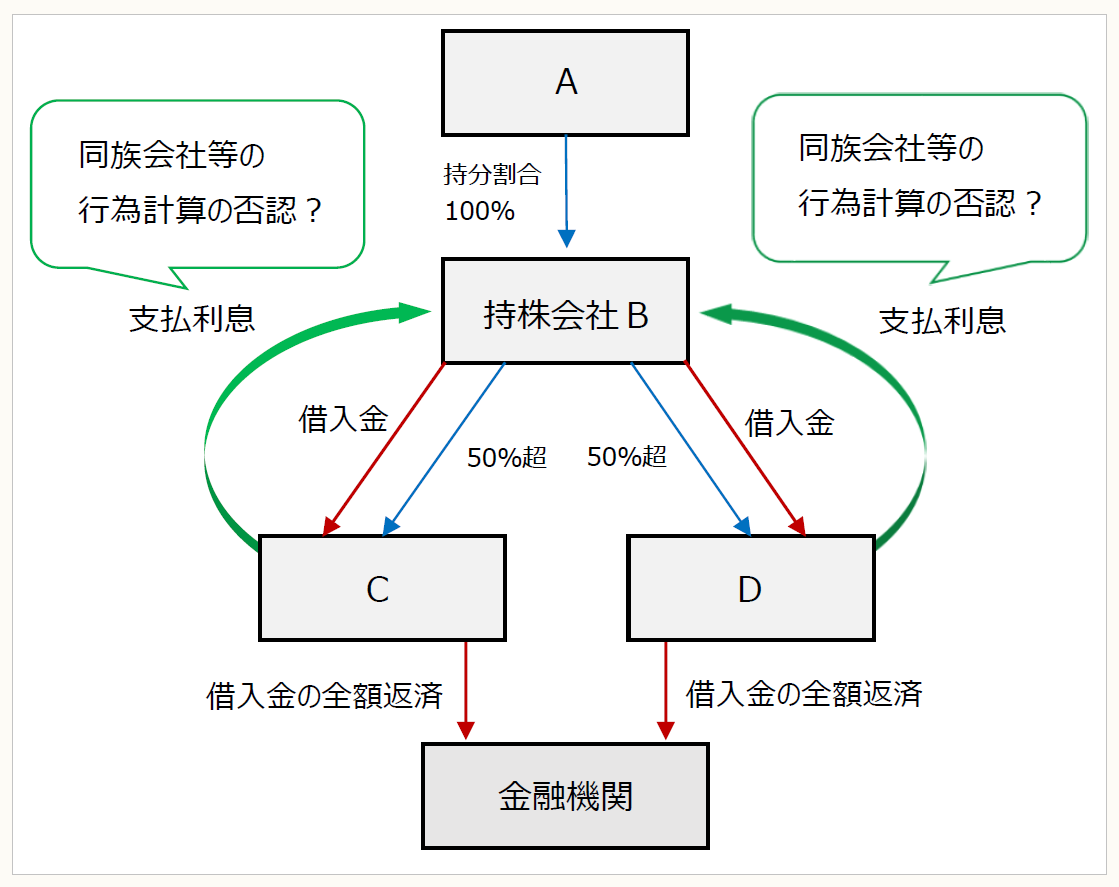

私は、関東南部の政令指定都市に本店を置きホテル業を営む株式会社Aにおいて経理部長を務めております。当社は元々、首都圏において富裕層向けの高級旅館を経営していましたが、地方に存する温泉旅館を経営する法人(C及びD)から事業承継の打診があり、持株機能を有する事業会社B(持分割合100%)を別途設立し、その傘下に当該温泉旅館を経営する法人を置く資本構成としました。BのC及びDに対する持分割合はいずれも50%超です。その後、安倍政権のインバウンド拡大政策の流れに乗り、傘下の法人を外国人旅行者向けの宿泊施設に順次切り替えることで、2年ほど前までは順調に業績を伸ばしてきました。しかし、ご承知の通り新型コロナウイルス感染症が猛威を振るって外国人宿泊者の需要が事実上ゼロにまで落ち込んだため、2期連続で赤字決算となっております。

この苦境を脱し、傘下の法人C及びDの金利負担の軽減を図り、経営再建を軌道に乗せるため、C・Dが従前から借り入れている資金を金融機関に全額返済し、代わりに持株会社Bからの低利の借入れに切り替えることとしました。これにより、C及びDの赤字は相当額減少し、Bも余剰資金を効率的に運用することが可能となりました。なお、Bは従前から持つホテル事業が赤字であるため、当該受取利息は課税されません。

ところが、先日来Aグループに対して行っている国税局の税務調査で、調査官から、本件借入れに係るC・Dから持株会社Bへの支払利息は、Bが赤字であり当該利息が課税されないことを利用するための租税回避行為であるから、同族会社等の行為計算否認規定により、C及びDにおいては損金に算入できない旨を指摘され、困惑しております。上記の通り、本件借入れに係る支払利息の損金算入は、経営再建に伴う資金調達の合理化の一環で行ったものであり、経済合理性は十分あるといえることから、同族会社等の行為計算否認規定の適用の余地は全くないものと理解しています。当社のこの考え方は税法に照らして適正といえるのかどうか、ご教示ください。

〇 本件の取引関係図

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。