法人税の損金経理要件をめぐる事例解説

【事例25】

「事業譲渡に伴って行った債権放棄の貸倒損失該当性と寄附金課税」

国際医療福祉大学大学院准教授

税理士 安部 和彦

【Q】

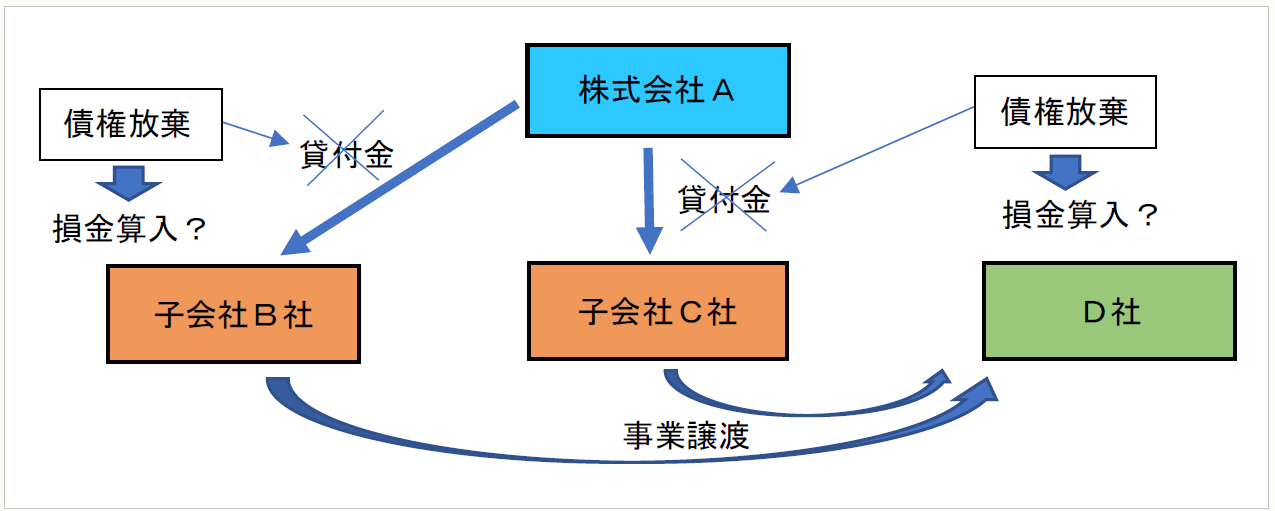

私は、関東地方でいくつかの業態の飲食店チェーンを経営する株式会社Aにおいて、経営企画室長をしております。これまで当社グループは、創業の居酒屋チェーンを中心に、M&Aにより順調に事業を拡大してきましたが、中には伸び悩む業態もあり、特にファーストフード系の子会社であるB・Cの2社の業績が低迷しておりました。当該子会社の親会社であるA社は、これまで役員の派遣や低利融資などにより援助してきましたが、同業者との激しい競争に打ち勝てず、赤字体質からの脱却が困難な情勢が続いていました。

そこで、親会社であるA社は、子会社B社及びC社の2社の事業をグループ会社のD社に事業譲渡を行うとともに、当該子会社(いずれも事業譲渡後に清算)に対する金銭債権について債権放棄を行い、その金額をA社の法人税の申告上、損金に算入しました。法人税法には債権放棄や貸倒損失の損金性に関する特定の規定はないことから、当該金額が損金に算入されるのか会社内で議論はありましたが、A社を創業したオーナー社長による「債務免除しないとやっていけない会社への債権放棄なんて、わが社の損金じゃなかったら何なんだ!」という鶴の一声で、全額損金算入したというところです。なお、当該債権放棄は、子会社2社の特別清算手続において、A社と子会社2社との間の契約により行われたものです。

ところが、先日税務調査でA社を訪れた国税局の調査官は、A社が行った子会社2社に対する債権放棄は法人税基本通達の定める要件を満たしていないことから、損金算入可能な貸倒損失ではなく、むしろ法人税法第37条に規定される寄附金に該当するものと指摘してきました。社長はその主張に対して大層ご立腹で、最高裁まで争うと息巻いておりますが、私としましては勝ち目のない争いは避けるべきと考えております。社長をどのように説得すべきか、アドバイスをお願いします。

〇 取引関係図

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。