法人税の損金経理要件をめぐる事例解説

【事例26】

「中古自動車販売業の代表者に対する役員報酬の過大性」

国際医療福祉大学大学院准教授

税理士 安部 和彦

【Q】

私は、東海地方を拠点に主として中古自動車等の輸出入業務を行う自動車販売業を営む株式会社Aにおいて、総務管理部長を拝命しております。わが社は元レースドライバーで代表取締役のBが創業した会社で、Bは自動車に関する豊富な知識と人脈を最大限に生かしてわが社の事業規模を拡大してきました。海外社製の中古自動車はトラブルも多く、売りっ放しでは顧客の信頼をつかむことが難しい商品ですが、Bは販売後のクレーム処理やアフターサービスにもきめ細かく対応するため、顧客からの信頼も極めて厚いと業界内では評判です。

ところがBは数年前から、わが国の高い所得税の負担に業を煮やして、東南アジアに移住し、現地で顧客に対する受注獲得業務を担当しております。Bは国外脱出後も、わが国に居住していた時期と同様に、A社の売上の大部分を稼ぎ出しているところです。すなわち、Bの指示の下、A社の日本国内の従業員は、中古自動車のオークションに関する落札業務を担当するほか、Bが開拓した顧客との契約書等のやり取り、中古自動車の輸出入に係る手続き、経理・税務申告業務等に従事しています。

A社にとってBがこれまで果たしてきた職責は極めて重く、その成果は目覚ましいものであったため、Bに対する役員給与は、日本国内に居住していた時も海外に移住してからも、それにふさわしい水準であったものと考えられます。ところが、A社が最近受けた税務調査で、税務署の調査官から、Bに対する役員給与は、会社の業績が横ばいであるにもかかわらず大幅に伸びているばかりでなく、同業他社の役員給与の水準と比較しても大きく上回っているため、不相当に高額であるといわざるを得ないと指摘されました。

A社の業績に対するBの寄与度は絶大であり、その独特の役割や貢献を反映した役員報酬につき、同業他社の通常の役員の水準と比較して高低を論じること自体がナンセンスであると考えておりますが、法人税法上どのように考えるのが妥当なのでしょうか、教えてください。

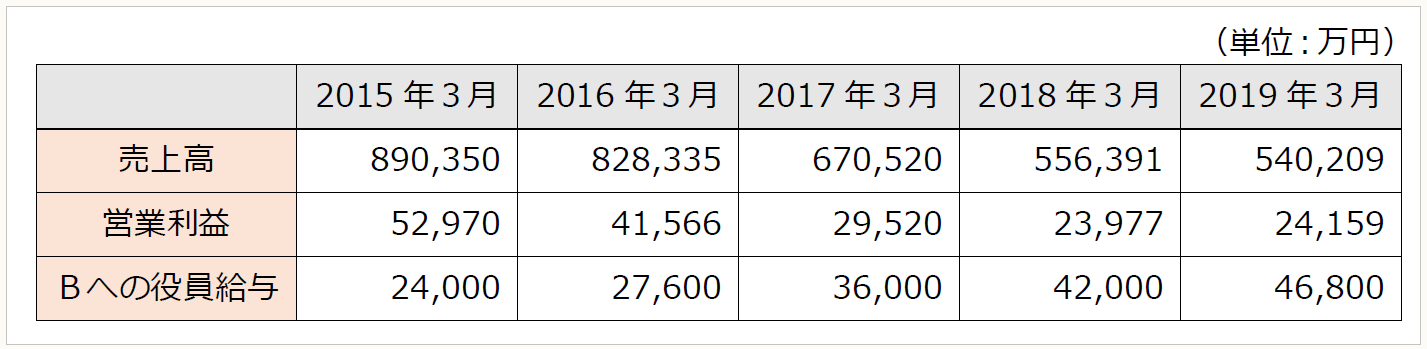

〇 A社の売上・営業利益とBに対する役員給与の推移(Bの東南アジア移住後)

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。