法人税の損金経理要件をめぐる事例解説

【事例33】

「業績悪化事由による賞与の減額と事前確定届出給与」

国際医療福祉大学大学院教授

税理士 安部 和彦

【Q】

私は、都内の下町において作業工具の製造及び販売を行う株式会社A(3月決算法人)において経理担当の課長を務めております。当社は創業以来50年以上、下町の町工場として地道に事業を継続してきましたが、その技術力はNASAや航空機メーカーから直接注文が来るくらい一流であると自負しております。そのためなのか、当社の業績にはかなりムラがあり、高度な工具の受注が多数入り売上が大幅に伸びる期もあれば、その反動で売上が落ち込み損失を計上する期もあります。

わが社においては、業績を左右するような大口の商談は、担当の役員が競って受注する状況であるため、業績に貢献した役員に対しては賞与で報いるという方針を採っております。その場合の賞与の支給形態ですが、ここ数年は前年実績に応じた事前確定届出給与によっております。

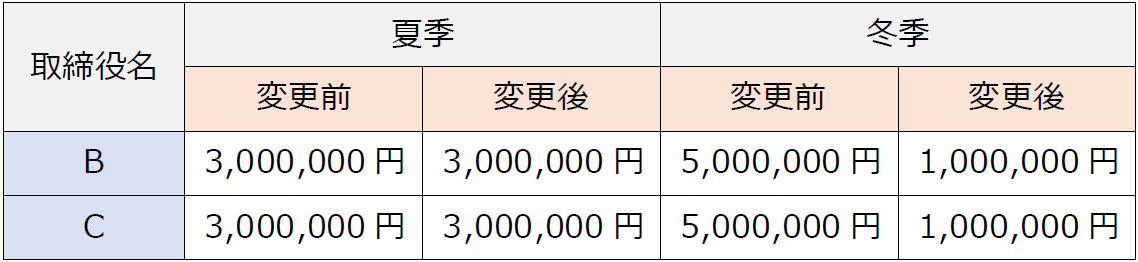

ところが、先日受けた税務調査で当該事前確定届出給与の損金性が問題となりました。A社の取締役のうちBとCに対して、前事業年度について事前確定届出給与としてそれぞれ夏季に300万円、冬季に500万円支払うものとして届け出ていましたが、夏季賞与については届出通り支払ったものの、冬季賞与については100万円に減額して支給していました。

冬季賞与について届出額から減額支給した理由は、コロナ禍の影響でA社の資金繰りが急速に悪化し、満額支払うことは極めて困難ということで、支給日直前の臨時株主総会及び取締役会で減額決議がなされたというものです。今回の減額支給は、会社法に定められた正当な手続きを経て行ったものであり、役員給与の支給で問題となりがちな「恣意的な」利益調整の側面は全くないものと考えられるため、夏季・冬季とも全額損金算入されるべきものと認識しております。

それに対し調査官は、届出通り支払っていない場合には、すべて事前確定届出給与に該当せず、減額した冬季のみならず、届出通り支払った夏季も全額損金不算入であると主張しております。調査官のこのような主張は、極めて理不尽ではないかと感じているのですが、果たして法人税法の解釈として正当といえるのでしょうか、教えてください。

〇 事前確定届出給与の届出内容(変更前)とその変更後の内容

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。