法人税の損金経理要件をめぐる事例解説

【事例19】

「仮装経理による棚卸資産過大計上分に係る特別損失の損金性」

国際医療福祉大学大学院准教授

税理士 安部 和彦

【Q】

私は、元々銀行マンでしたが、数年前に取引先である埼玉県所在の主として健康食品を扱っている専門商社X株式会社に移籍し、現在、会社の総務・経理を含む管理部門の責任者である管理部長を拝命しております。当社において主力商品として扱っている健康食品は、はやり廃りが極めて激しく、ある時マスコミに取り上げられると一気に注文が殺到したかと思えば、半年後にはそれまでの狂乱騒ぎが嘘のようにパタッと注文がやむということも珍しくありません。また、事前に何が当たるのかは全く予想がつかないため、商品の仕入れはバクチ的な要素があります。

それを反映してか、わが社においては、毎期末において、相当額の棚卸資産の評価損や廃棄損を計上しておりますが、これまでの税務調査で、期末棚卸資産の評価額に関しその計上額が過少であるとして否認されたことが何度もありました。

ただし、今回の税務調査で問題となったのは、営業部が秘かに行っていた架空在庫の経理処理に関してでした。その内容は、ある健康食品に関し、当てが外れて実際には想定よりも相当程度少ない数量しか売れなかったにもかかわらず、あたかも売れて利益を計上できたかのように仮装するため、翌期に売れるものと見込まれると称して、存在しない在庫を外部倉庫に預けているように経理処理したものでした。

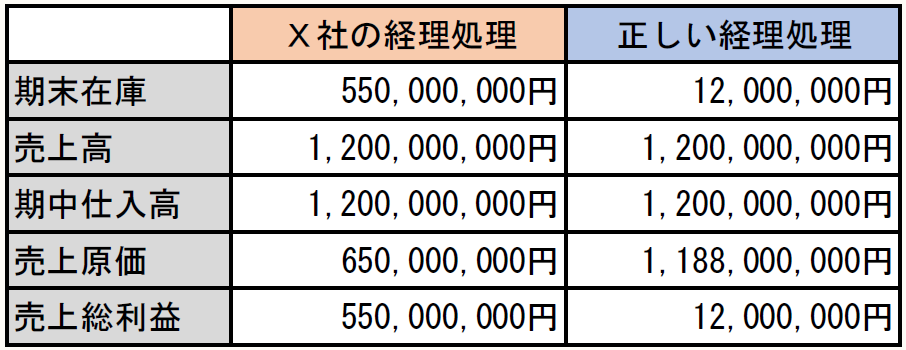

〇該当健康食品の架空在庫に係るX社の経理処理(3期前)

(注) 期首商品棚卸高はゼロ。

3期前の期末においてそのような架空在庫が5億3,800万円分あり、直ちに修正すべきであったにもかかわらず、それを行っていなかったため、内部監査でそれが判明した前期末においてその金額を一括で特別損失に計上し、確定申告においては損金の額に計上しました。その結果、当該事業年度においては、繰越欠損金額(青色欠損金、法法57)が2億9,000万円となりました。

ところがこれについて、課税庁の調査官が、当該特別損失については前事業年度の損金の額に算入できない旨を言い渡されました。これは経理処理の誤りであり、正しい経理処理に直したにもかかわらずそれを認めないというのはどうにも納得がいかないのですが、どう考えればよろしいのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。