法人税の損金経理要件をめぐる事例解説

【第1回】

「法人税の課税所得計算と損金経理(その1)」

国際医療福祉大学大学院准教授

税理士 安部 和彦

-はじめに-

いうまでもなく、法人税はわが国における基幹税(※1)であり、税理士業務においても最も重要性の高い税目である。しかし、法人税に携わる税理士をはじめとする多くの実務家は、その課税標準である所得の算出方法については、企業会計の処理に若干の調整が必要という程度にざっくりと理解し、それ以上深く突っ込まないで実務にあたっているというのが現状ではないかと思われる。

実務の大半は、そのような理解を前提に通達の該当事項を覚えて適用するという方法でほとんど回っているのであろうが、果たしてそれでよいのだろうか。

また、平成30年度の税制改正で、法人税法における課税所得計算の基本規定である第22条に加えて、主として包括的な収益認識に係る会計基準が設定されたことに合わせて、法人税法における収益の額として益金に算入する金額に関する通則的規定として第22条の2が新設されたが、これにより現在、法人税の課税所得計算のメカニズムに実務家の注目が集まっているところである。

法人税の課税所得計算は、基本的に、収益である益金と費用である損金との差額により算定されるが、損金の方は企業会計の処理から離れた、法人税法独自の規定が数多くあり、その内容を正確に理解することが法人税法の更なる理解につながるものと考えられる。

そこで本連載では、法人税法における課税所得計算に関し、特に「損金経理」に焦点を当て、その基本的な考え方を紹介するとともに、それをめぐる裁判例や裁決事例を基にした様々な事例を検討することで、法人税の実務に資するような知識を習得することを目標としたい。

(※1) 平成30年度予算ベース(国税及び地方税合計103兆1,506億円)で、法人税・法人住民税・法人事業税の占める割合は21.5%である。

(1) 益金と損金の意義

それでは、そもそも「損金経理」とは何だろうか。これを理解するために、まずは「益金」及び「損金」の意義からみていきたい。

法人税の課税標準は、法人の各事業年度における所得の金額である(法法21)。ここでいう「所得」については、法人税法では、次の第22条においてその算定方法に関する基本的な原則を示した規定を置いている。

法人税法第22条の全体像は以下の表の通りとなる。

〇法人税法第22条の全体像

●第1項 課税所得計算の基本算式の提示 ⇒ 所得=益金-損金

●第2項 益金の意義

●第3項 損金の意義

●第4項 公正処理基準

●第5項 資本等取引の意義

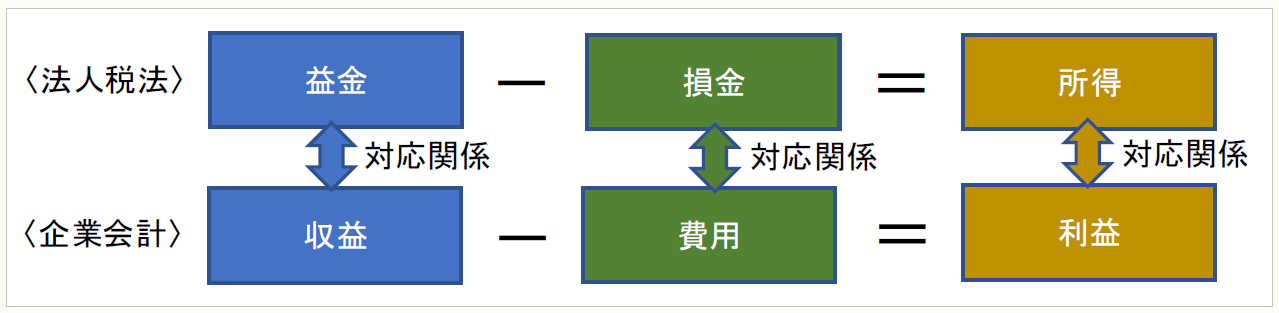

第22条では、まず「所得」については、各事業年度の益金の額から損金の額を控除した金額とする、と定義している(法法22①)。これは、企業会計における法人の利益の算定方法である損益法、すなわち、一定期間における収益から費用を控除して利益を算定する方法に対応している。この関係を図示すると以下の通りとなる。

〇法人税法における所得と企業会計における利益との関係

上図の通り、益金と収益、損金と費用、所得と利益とはそれぞれ対応関係にあるが、異なる用語を用いているのは、類似しているとはいえ概念が異なるからである(※2)。損金と費用の具体的な相違点については、本連載において事例を交えながら詳述していきたい。

(※2) 金子宏『租税法(第二十二版)』(弘文堂・2017年)320頁。

まず「益金」とは何かをみていくと、第22条第2項によれば、別段の定めのあるものを除き、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受け、その他の取引で、資本等取引以外のものに係るその事業年度の収益をいう、とされている。当該益金は、所得税法にいう「収入金額」に相当するものと解される(所法36)。

次に、法人税法において「損金」の意義を規定しているのは、第22条第3項である。そこでは、損金の額に算入すべき金額は、別段の定めがあるものを除き、以下の各号に掲げる額とする、と規定されている(①~③にそれぞれ矢印(⇒)で示された用語は、企業会計における対応する用語である)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。