法人税の損金経理要件をめぐる事例解説

【事例27】

「支払利息の損金性と同族会社の行為計算否認」

国際医療福祉大学大学院准教授

税理士 安部 和彦

【Q】

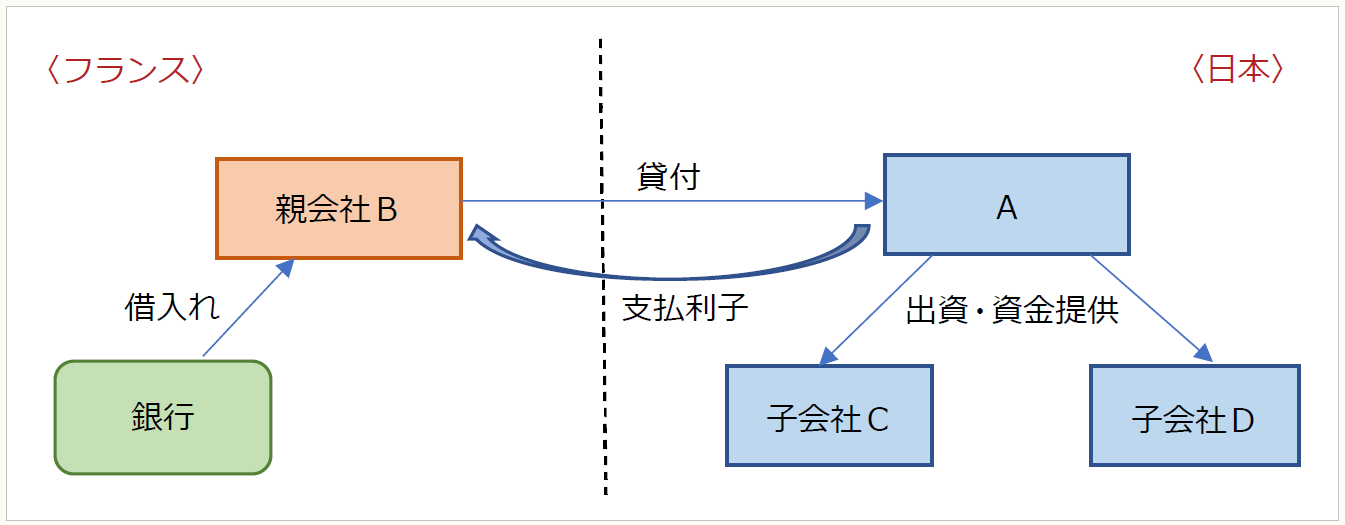

私は、都内の外資系製薬メーカーである合同会社Aで財務及び経理を担当するマネージャーです。日本の医薬品市場は、今後予想される人口減少により先行きは不透明なところがありますが、幸いなことにA社は治療効果が良好な新薬をいくつか抱えているため、業績は好調であるといえます。

ところでA社は、30年ほど前から日本に拠点を置いて事業展開を行っており、その間にいくつかの子会社を設立して企業グループを形成しております。A社の親会社B社はフランス法人ですが、全世界的なグループ事業最適化の一環で、数年前にA社が中心となって日本事業の再構築を行っております。当該事業再構築の主眼は、日本国内に研究開発の拠点を新設することで、その資金を賄うため、A社は親会社B社から借入れを行っております。これは親会社の高い信用力に基づきB社が欧州において低利で資金調達し、その資金をA社に付け替えるというもので、財務上の合理性は十分あると自負しております。

ところがA社が今般受けた税務調査で調査官が、日本国内事業の再編に伴う親会社B社からの借入れは、その支払利息の損金算入によりA社の法人税の負担を不当に減少させるものであることから、同族会社等の行為又は計算の否認規定(法法132)により損金算入は認められない旨指摘してきました。

私は当該税務調査の担当者として、調査官からの指摘に対し、A社が親会社B社から行った借入れは、いわゆる「デット・プッシュ・ダウン」という財務上の手法であり、グループ企業における組織再編成・事業再構築の一環として行われた、正当な事業目的を有する経済合理性がある取引であることから、同族会社等の行為又は計算の否認規定の適用要件を満たさないはずであると反論しております。親会社であるB社も、国税側が不当な課税処分を行う場合には、訴訟で決着をつけるべきとしておりますが、このような対処方針で進めてしまって大丈夫でしょうか、アドバイスをお願いします。

なお、今回の税務調査で問題となった事業年度は平成20年12月期から平成24年12月期の5事業年度で、個別的租税回避否認規定である過大支払利子税制(措法66の5の2)の導入前です。

〇 「デット・プッシュ・ダウン」の手法

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。