日本の企業税制

【第1回】

「法人税実効税率引下げへの道筋」

一般社団法人日本経済団体連合会

経済基盤本部長 阿部 泰久

【本稿の構成】

1 はじめに

2 なぜ、法人実効税率引下げか

3 課税ベースと実効税率

4 「他税目」とは何か

5 地方法人課税をどうする

6 実効税率引下げへの道筋を早急に

1 はじめに

法人実効税率の引下げが、にわかに現実味を帯び始めている。

10月1日に取りまとめられた与党「民間投資活性化等のための税制改正大綱」(以下、大綱)では、復興特別法人税の1年前倒し廃止について12月中に結論を得ると表記されたのに続き、以下のような記述がなされている。

わが国が直面する産業構造や事業環境の変化の中で、法人実効税率引下げが雇用や国内投資に確実につながっていくのか、その政策効果を検証する必要がある。表面税率を引き下げる場合には、財政の健全化を勘案し、ヨーロッパ諸国でも行われたように政策減税の大幅な見直しなどによる課税ベースの拡大や、他税目での増収策による財源確保を図る必要がある。こうした点を踏まえつつ、法人実効税率の在り方について、今後、速やかに検討を開始することとする。

これには官邸よりの強い要請があったとされるが、その伏線は8月に遡る。

8月13日の日本経済新聞朝刊1面に、安倍首相が法人税率の引下げを検討するよう関係省庁に指示したと報じられた。これを好材料として株価は13日、14日と続伸したが、15日に至り麻生副総理兼財務大臣、菅義偉官房長官等がこれを否定したため、株価は大きく下落した。

この記事の信憑性はともかく、市場が法人実効税率引下げを強く待望していることが、改めて明確になった。

その後、9月10日に至り、今度は本当に総理から実効税率引下げが提案され、これに対して財務省は復興特別法人税の1年前倒し廃止ならば、と応じたのが、この大綱に至る経緯である。

もともと消費税率の引上げを決めた消費税法改正法(平成24年8月22日成立)では、法人実効税率の見直しは平成27年度以降の検討課題とされていたのであるが、ともかくも、「速やかに検討を開始する」こととなった。

2 なぜ、法人実効税率引下げか

それでは、なぜ、法人実効税率の引下げなのか。

法人税負担を軽減するのであれば、税率だけが唯一の手段ではない。現に「税制秋の陣」では、経済活性化のために生産性向上設備等投資促進税制の創設や所得拡大税制の見直しなど、政策税制が大胆に拡充された。

今後も、政策税制により、日本経済を支えていくべき企業の税負担を実質的に軽減していく方が、すべての企業を対象に税率を引き下げるよりも、効果が高く、財源も少なくて済むのではないか。

実効税率引下げか政策減税かは、この10年以上、わが国の法人税のあり方をめぐる根本的な問題であり、経団連も税率引下げを絶えず主張しながら、毎年の税制改正では政策税制を取りに出ていたことも事実である。

私見であるが、日本に既にある企業、とりわけ国際競争に直面している企業には、投資減税等の政策税制を有効に活用していくことで実質的な税負担を軽減していくことでもよい。

一方、目を外に転じると、企業が立地先を選ぶ重要な条件が税負担であるが、政策税制は大部分が時限措置であり、また毎年のように改正され、対象や要件も当然のことながらバラバラであり、一目瞭然とはなり得ない。

そこで、分かりやすい実効税率(表面税率)が重要となる。

日本再興戦略では、「2020 年における対内直接投資残高を35 兆円へ倍増(2012 年末時点17.8 兆円)することを目指す」とされているが、その実現のためには「国家戦略特区」だけでは不十分であり、法人実効税率をアジア近隣諸国並みの25%にまで引き下げることが必要であろう。

まさに、法人実効税率の引下げは、わが国の立地競争力を強化し、国内における生産・開発拠点等を維持するとともに、内外の企業による投資を促進する上で、避けて通ることのできない改革の本丸である。

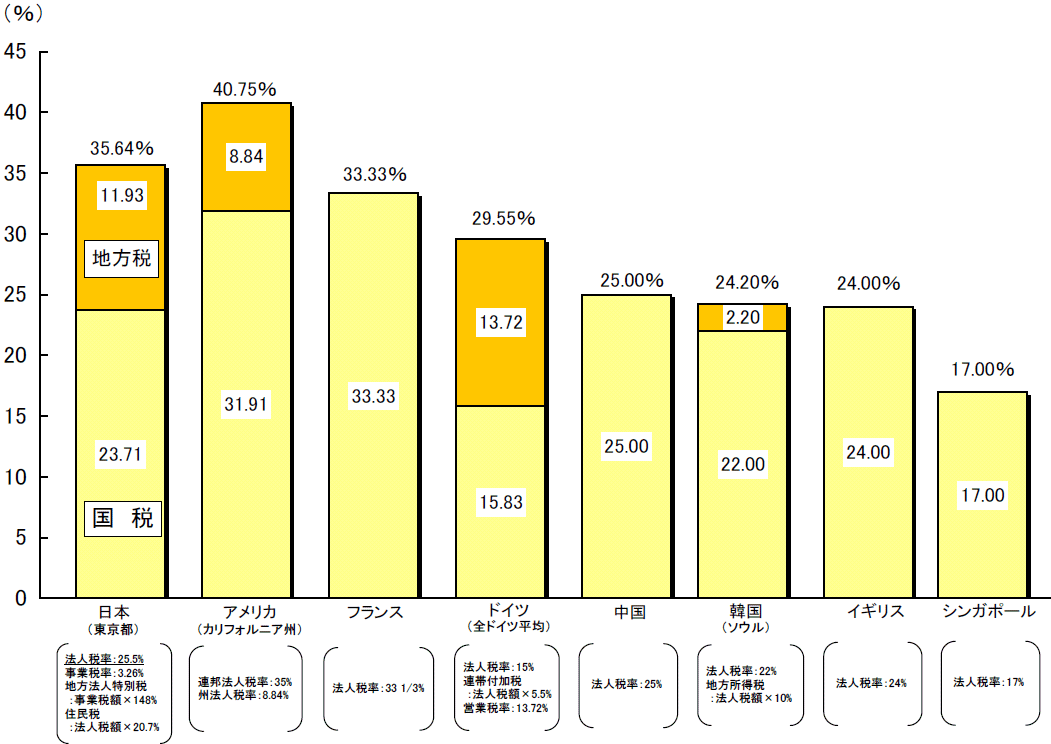

【法人実効税率の国際比較-財務省資料より】 (2013年1月現在)

3 課税ベースと実効税率

しかしながら、復興特別法人税廃止後も実効税率は35.64%(東京都)に止まり、25%までには未だ10%ポイントもの開きがある。これは税収としては4兆円にも上り、経済活性化による自然増収がある程度は期待できるとしても、実効税率引下げを実現するためには、財源を確保することが不可欠になる。

大綱では、財源として「政策減税の大幅な見直しなどによる課税ベースの拡大」が明記されているが、実効税率の引下げ分だけ課税ベースを拡大したのでは全く意味がないとしても、それなりの対応はしなければならない。

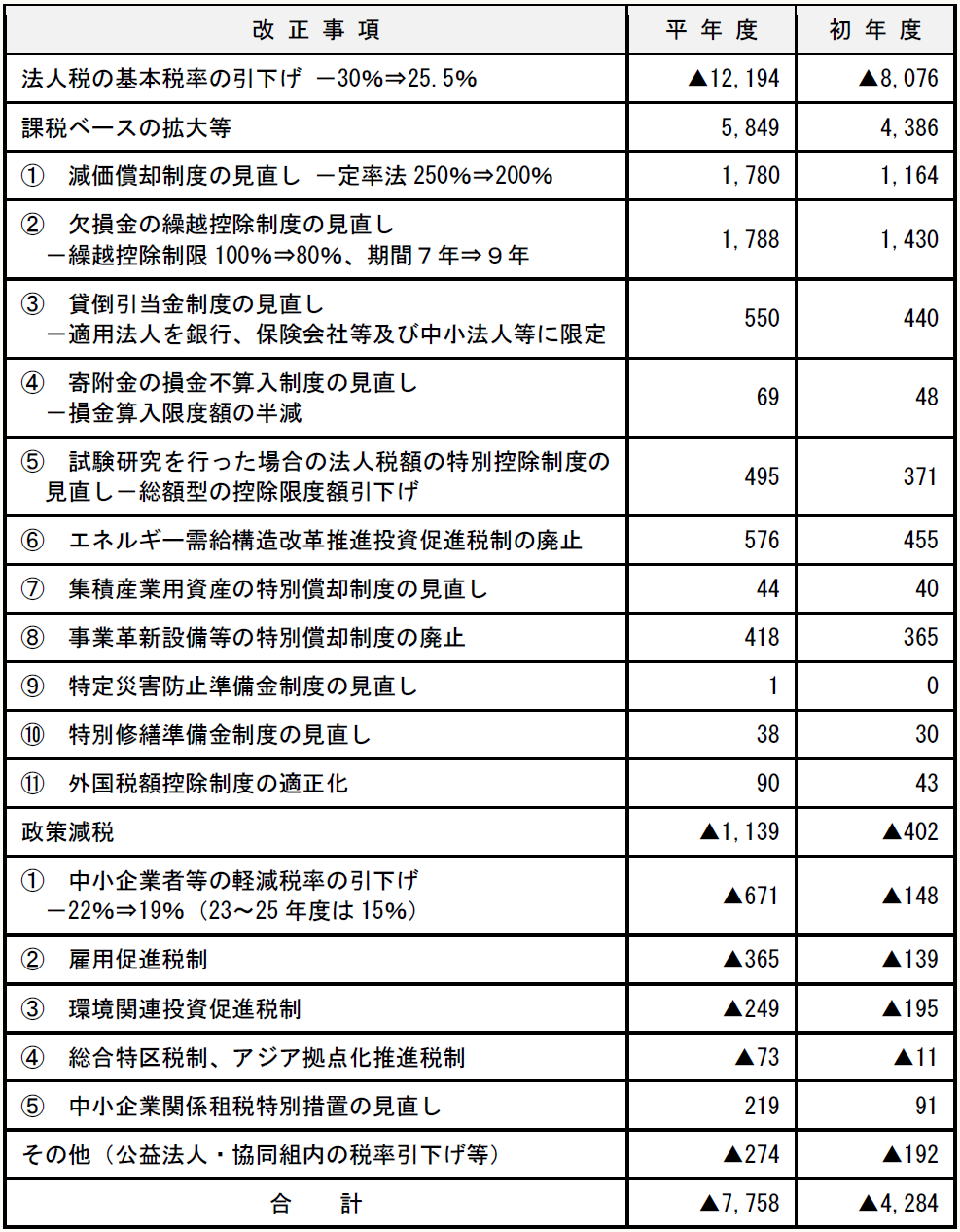

平成23年度税制改正では、実効税率を5%引き下げるために、国税の法人税率を30%から25.5%に引き下げたが、そのための財源のおよそ半分を法人税の課税ベース拡大で捻出している(下表参照)。

減価償却制度の見直しや欠損金の繰越控除制度の見直しなどが主なものであったが、これらをこれ以上深堀りすることになれば、企業活力をかえって損ないかねない。

政策税制の見直しは当然であるとしても、仮に今回創設された投資減税等を含めすべての政策税制を廃止しても、税率換算で4%にもならない。

また、政策税制の多くが中小企業の特例であるが、その廃止は困難である。

【平成23年度税制改正の法人税(国税のみ)増減収】(単位:億円)

※画像をクリックすると、別ページでPDFファイルが開きます。

4 「他税目」とは何か

大綱では「他税目での増収策による財源確保」も言及されている。従来、法人税の中で税収中立が言われてきたことからは大きな前進である。

しかし、実効税率引下げを可能とするような「他税目」とは、何であろうか。

個人所得課税を増税して法人税減税では政治的には通らない。実効税率引下げで企業収益が向上し、株価の上昇や配当の増大が期待できるとすれば、株式譲渡益や配当への課税を見直すことはあり得るとしても、来年からの20%への引上げの先にすぐ増税ができるであろうか。資産課税の強化や酒税・たばこ税も考えられるが、それぞれ税収には限界がある。

結局は消費税となるが、8%、10%ヘの引上げ分は社会保障財源とされている。その先の消費税率引上げを見通すとすれば、2020年のプライマリーバランス回復を目標とする財政再建との絡みで、2016年度から2020年度のどこかで、さらなる消費税率引上げがあり得るとしても、かなり先のことでしかない。

5 地方法人課税をどうする

法人税の課税ベース拡大にせよ、他税目を勘定に入れるにせよ、国税だけで実効税率10%分の財源を得ることは困難であり、地方法人課税の見直しが不可欠である。

もともと、わが国の法人実効税率が高いのは、法人事業税、法人住民税のためである。また、地方税全体の中でこの“法人2税”のウエイトが高いために、景気変動による税収の不安定さとともに偏在性の問題がつきまとっている。

地方法人特別税は、消費税率引上げまでの暫定措置という経緯からしても廃止すべきものだが、それが困難である場合は、地方法人2税の全部又は一部、とりわけ所得に対する課税部分を国税の法人税に統合し、その全額を、地方交付税の不交付団体に対する一定の配慮を行いつつ、各自治体に配分することが考えられる。その上で、地方消費税も含む財源を見出しながら、実効税率を国際的な水準へと段階的に縮減すべきである。

なお、消費税改正法では、地方税制については、次に定めるとおり検討することとされていた(第7条五号)。

●地方法人特別税及び地方法人特別譲与税について、税制の抜本的な改革において偏在性の小さい地方税体系の構築が行われるまでの間の措置であることを踏まえ、税制の抜本的な改革に併せて抜本的に見直しを行う。

●税制の抜本的な改革による地方消費税の充実と併せて、地方法人課税の在り方を見直すことにより税源の偏在性を是正する方策を講ずることとし、その際には、国と地方の税制全体を通じて幅広く検討する。

6 実効税率引下げへの道筋を早急に

法人実効税率の引下げをめぐっては、いくつか批判的な見解も存在する。

欠損法人割合が7割のため税率引下げの効果は限定的との意見、減税をしても内部留保が積み上がるだけであるとの批判、国際競争にさらされているのは製造業等の一部業種に過ぎず一律減税には意味がない、といった主張である。

しかし、欠損法人が永久に欠損状態であるということはあり得ない。法人実効税率の引下げは、利益計上法人の税引後当期純利益を増大させ、新たな投資や雇用を生み出すということのみならず、欠損法人から利益計上法人へと復帰した企業を強力に後押しするという効果もある。

また、創業期にある企業のキャッシュ・フローの改善による開業率の向上や海外からの直接投資の増加を通じた雇用の創出と産業構造変革の推進という効果も忘れてはならない。

日本はこの面で諸外国に大きく見劣りしており、改善が急務である。

内部留保については、まず、議論の前提として、余剰資金を意味しないということを認識すべきである。

内部留保は、会計上、利益剰余金を指すことになるが、これらは貸借対照表において現金預金のみならず、機械・設備などにも対応している。すなわち、企業は内部留保を源泉として、広く事業用資産への投資を行っている。

企業が保有する現金預金がマクロで増加していることは事実であるが、その要因としては、第1に、需給ギャップの存在により企業の設備投資意欲が低下していたこと、第2に、先行き不安によるリスク回避傾向があったと考えられる。ただし、これらも安倍政権が進める経済政策とあいまって、解消の傾向にあると考えられる。

法人実効税率の引下げによるメリットを享受するのは、製造業に留まらない。今や非製造業を含め、熾烈な国際競争が行われている。法人実効税率の引下げについては、改めて大所高所に立った議論を行い、平成26年度税制改正において、具体的な道筋=スケジュールを明らかにする必要がある。

(了)

「日本の企業税制」は、毎月第3週に掲載されます。