日本の企業税制

【第18回】

「BEPS行動8~10:移転価格ガイドラインの改定」

一般社団法人日本経済団体連合会

常務理事 阿部 泰久

1 はじめに

2 公開討議草案による移転価格ガイドライン第1章改定案

3 公開コンサルテーション

4 今後の展開

1 はじめに

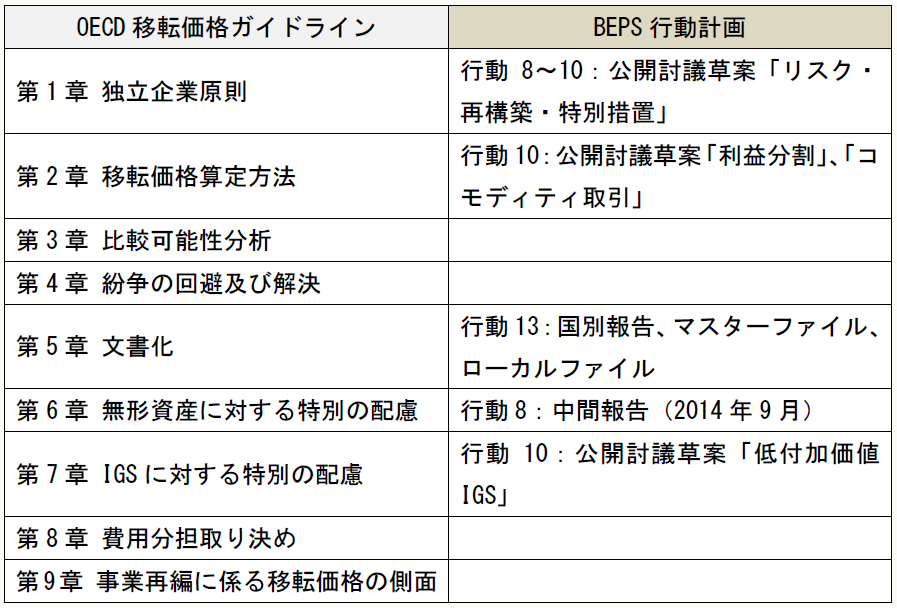

BEPSの端緒となったのは、米国系多国籍企業が欧州で起こした移転価格問題であり、移転価格課税の抜本的見直しはBEPSプロジェクトの中心的な課題とされている。

具体的には、行動計画13が移転価格課税の実効性を高めるための文書化ルール(国別報告、マスターファイル、ローカルファイルの導入)であるのに対して、行動計画8~10が移転価格課税の考え方、課税方式を抜本的に改めようとするものである。

(※) 行動計画13については本連載【第16回】を参照。

【BEPSプロジェクトによるOECD移転価格ガイドラインの見直し】

本稿では、昨年12月19日にOECD租税委員会より公表された公開討議草案「BEPS行動8~10:移転価格ガイドライン第1章改定案(リスク・再構築・特別措置)」の概要と、本年3月19、20日にOECD本部で行われた公開コンサルテーションにおける経団連の主張を紹介しておきたい。

2 公開討議草案による移転価格ガイドライン第1章改定案

公開討議草案「リスク・再構築・特別措置」の第一部は、OECD移転価格ガイドライン第1章セクションD「独立企業原則の適用のための指針」の改定案である。

商業上及び資金上の事実関係に基づき、関連者間取引の経済的な特徴、各当事者のリスクを正確に特定し、価値の創造に見合った適切な移転価格を検討するための追加的な指針案が提示されている。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。