法人税の損金経理要件をめぐる事例解説

【事例41】

「ゴルフ場の運営会社に営業権を譲渡した場合の寄附金該当性」

国際医療福祉大学大学院教授

税理士 安部 和彦

【Q】

私は、中部地方のとある地方都市において、精密機械の製造・販売業を営む株式会社Aにおいて総務課長を務めております。わが社が製造販売している精密機械は、かつてはわが国の製品が全世界を席巻していましたが、2000年代以降、研究開発活動にいくら注力しても中国等の新興国の安価で高性能な製品に後れを取って、毎年のようにマーケットシェアを落としています。そのため、わが社は何とか利益を確保しようと度重なるリストラを行い、これ以上の人員削減は限界という域にまで達していますが、近年では営業利益を辛うじて確保するのがやっとという有様です。

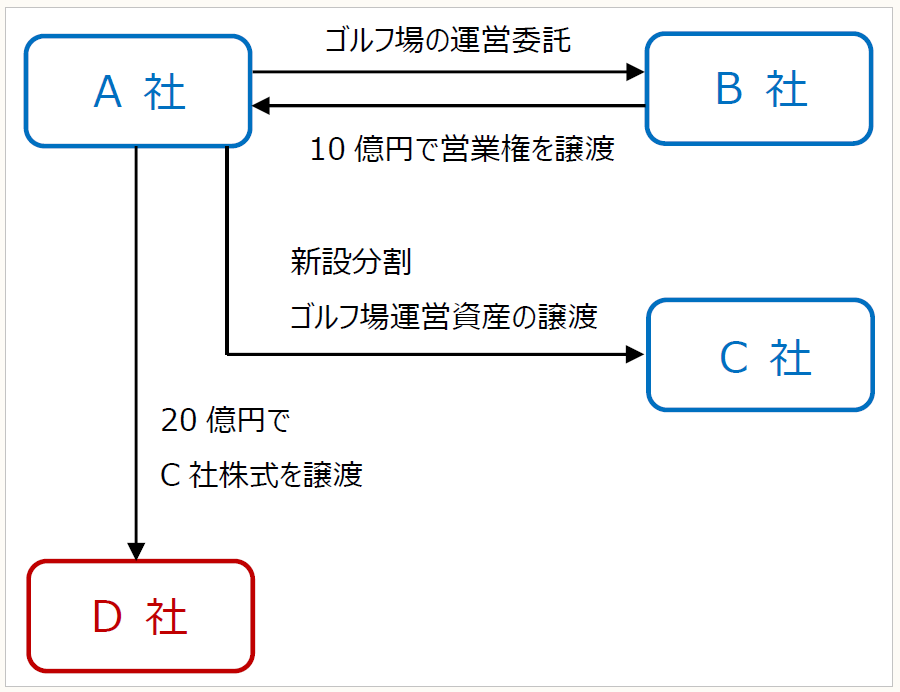

わが社もかつては比較的余裕があり、取引銀行のアドバイスに基づく余剰資金の効率的な運用の一環で、ゴルフ場の経営(運営は子会社B社)を行っていました。ゴルフ場の経営は先代社長の趣味という側面もありましたが、プロゴルフトーナメントも開催される名門コースとして高い評価を受けていたことも事実です。

しかし、経営状況が悪化する中で、バランスシートの全面的な見直しを求められたことから、わが社の象徴的な存在であったこのゴルフ場も手放すこととなりました。その方法としては、わが社が新設分割の方法により子会社Cを設立し、当該C社にゴルフ場の運営に必要な全財産を譲渡した上で、東海地方で多数のゴルフ場を経営するD株式会社にC社の株式を時価20億円で譲渡するという手法を用いています。

また、当該ゴルフ場の譲渡に伴い、わが社はこれまでゴルフ場の運営を委託していたB社に対し、営業権の対価として10億円を支払いました。株式の譲渡価格及び営業権の価格は、いずれも外部の専門家に評価を依頼して算定してもらった金額であり、恣意性は全くありません。

〇 ゴルフ場の譲渡に関する取引図

ところが先日受けた税務調査で、B社に対する営業権の譲渡及びその対価の支払いにつき、国税局の調査官から問題があるとの指摘を受けました。すなわち、B社が保有するゴルフ場の営業権なるものは存在せず、その対価の支払いには根拠がないため、B社に対する寄附金であるとのことです。わが社としては、外部の専門家に依頼して評価してもらった営業権であるため、経済的価値があると判断し、その対価を支払ったもので、調査官の指摘を承服することはできません。法人税法上はどのように解するのが妥当なのか、教えてください。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。