減損会計を学ぶ

【第1回】

「減損会計の全体像」

公認会計士 阿部 光成

平成14年8月に、企業会計審議会から「固定資産の減損に係る会計基準の設定に関する意見書」(以下「減損会計意見書」という)が公表され、平成17年4月1日以後開始する事業年度から実施されている。減損会計はすでに実務に定着しているものといえる。

減損会計は、企業の業績が悪化するなどし、将来の収益が十分には獲得できない場合に、一定の条件の下で回収可能性を反映させるように固定資産の帳簿価額を減額する会計処理である。このため、減損会計は毎期決算のポイントとなる事項であり、将来の収益の獲得という見積りの要素が重要となる。

前述のように減損会計はすでに実務に定着しているものの、導入当初はなかなかなじみにくい会計基準であるとの意見が聞かれた。これは、減損会計には全体像が理解しにくい面があること、減損の兆候などの新しい用語が使用されていること、管理会計の要素を考慮する面があることなどがあるためではないかと考えられる。

本連載では、「減損会計を学ぶ」として、減損会計の基本的な考え方から解説を行う。

なお、文中、意見に関する部分は、私見であることを申し添える。

Ⅰ 減損会計に関連する会計基準等

減損会計に関連する会計基準等としては次のものが公表されている。

減損会計はこれらの会計基準等に準拠して行うので、これらについて理解することが必要となる。

① 「固定資産の減損に係る会計基準の設定に関する意見書」(企業会計審議会)

② 「固定資産の減損に係る会計基準及び注解」(企業会計審議会)

③ 「固定資産の減損に係る会計基準の適用指針」(企業会計基準適用指針第6号。企業会計基準委員会)

④ 「その他有価証券の評価差額及び固定資産の減損損失に係る税効果会計の適用における監査上の取扱い」(監査委員会報告第70号。日本公認会計士協会)

Ⅱ 減損会計の全体像

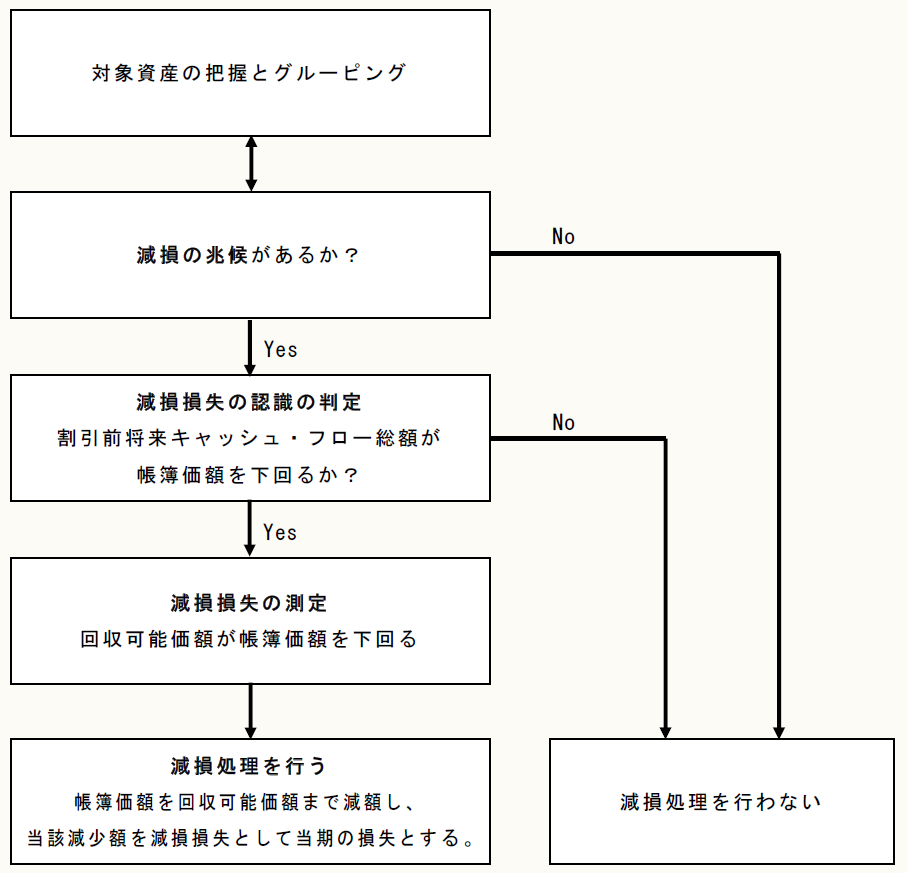

1 プロセスによる理解

大きく分けると、減損会計は、次のステップによる一連のプロセスである。

ここでのポイントは、減損会計をプロセスとして理解することである。

下記の図解では矢印が基本的に一方向に流れていくように記載されている。これは、最初のステップから最後の減損処理のステップまでが一連の流れ(プロセス)であることを示している。

減損会計は、それまでに設定・改訂された会計基準と比較して、実務において理解しづらいものと受け止められることが多かったと思われる。一つの理由として、減損会計の全体像を理解することが難しかったためではないかと思われる。

減損会計の理解には、下記の図解のように一連のプロセスとして理解することがポイントになると思われる。

(出典)監査法人トーマツ編『Q&A減損会計適用指針における会計実務』(清文社、2004年4月)12ページを一部修正

2 対象資産の把握

「固定資産の減損に係る会計基準」(以下「減損会計基準」という)は、固定資産を対象に適用すると規定している(減損会計基準一)。

ただし、他の基準に減損処理に関する定めがある資産は除かれる(例:「金融商品に関する会計基準」の金融資産)。

3 グルーピング

複数の資産が一体となって独立したキャッシュ・フローを生み出す場合には、減損損失を認識するかどうかの判定及び減損損失の測定に際して、合理的な範囲で資産のグルーピングを行う(減損会計意見書四2(6)①)。

通常、単独の固定資産としてキャッシュ・フローを生み出すことはそれほど多くないと考えられる。例えば、製造業の工場のように建物、土地、機械装置などの複数の資産を一体として利用し、キャッシュ・フローを生み出していることが多いと考えられる。そこで、資産のグルーピングを検討することになる。

4 減損の兆候

減損の兆候とは、資産又は資産グループに減損が生じている可能性を示す事象をいう(減損会計基準二1)。

減損会計基準では次の事象を例示している。

① 資産又は資産グループが使用されている営業活動から生ずる損益又はキャッシュ・フローが、継続してマイナスとなっているか、あるいは、継続してマイナスとなる見込みであること

② 資産又は資産グループが使用されている範囲又は方法について、当該資産又は資産グループの回収可能価額を著しく低下させる変化が生じたか、あるいは、生ずる見込みであること

③ 資産又は資産グループが使用されている事業に関連して、経営環境が著しく悪化したか、あるいは、悪化する見込みであること

④ 資産又は資産グループの市場価格が著しく下落したこと

5 減損損失の認識の判定

減損損失を認識するかどうかの判定は、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額と帳簿価額を比較することによって行う。そして、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合には、減損損失を認識すると判定することになる(減損会計基準二2(1))。

6 減損損失の測定及び減損処理

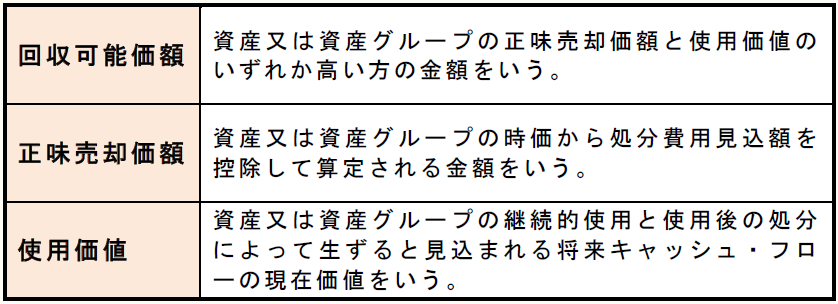

減損損失を認識すべきであると判定された資産又は資産グループについては、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失として処理する(減損会計基準二3)。

減損会計基準注解1では次の用語を定義している。

(了)

「減損会計を学ぶ」は、隔週の掲載となります。