金融商品会計を学ぶ

【第1回】

「金融商品会計の全体像」

公認会計士 阿部 光成

金融商品に関しては、以下の会計基準等が中心となるものの、金融商品によっては別途の会計基準等として規定されているものがあり、全体として少々複雑な構成となっている。

このため、実務上、会計処理及び開示に際しては、どこに規定があるのかを調べることが必要となり、検索機能を活用する場面が多いのではないかと思われる。

① 金融商品に関する会計基準(企業会計基準第10号) ※PDFファイル

② 金融商品会計に関する実務指針(会計制度委員会報告第14号)

③ 金融商品会計に関するQ&A

④ 金融商品の時価等の開示に関する適用指針(企業会計基準適用指針第19号) ※PDFファイル

本シリ-ズでは、上記の会計基準等を中心に、金融商品会計に関する基本的な考え方について解説を行う。

なお、上記以外には、例えば、次の会計基準等があり、本シリーズでは必要に応じて取り上げることとする。

- その他の複合金融商品(払込資本を増加させる可能性のある部分を含まない複合金融商品)に関する会計処理(企業会計基準適用指針第12号) ※PDFファイル

- 払込資本を増加させる可能性のある部分を含む複合金融商品に関する会計処理(企業会計基準適用指針第17号) ※PDFファイル

- 種類株式の貸借対照表価額に関する実務上の取扱い(実務対応報告第10号)

- デット・エクイティ・スワップの実行時における債権者側の会計処理に関する実務上の取扱い(実務対応報告第6号)

- ローン・パーティシペーションの会計処理及び表示(会計制度委員会報告第3号)

- コマーシャル・ペーパーの無券面化に伴う発行者の会計処理及び表示についての実務上の取扱い(実務対応報告第8号)

- 子会社株式等に対する投資損失引当金に係る監査上の取扱い(監査委員会報告第71号)

なお、文中、意見に関する部分は、私見であることを申し添える。

Ⅰ 金融商品会計の全体像

「金融商品に関する会計基準」(企業会計基準第10号。以下「金融商品会計基準」という)では、すべての会社における金融商品の会計処理に適用するとし、そののち、適用対象となる金融資産及び金融負債の範囲を規定する構成となっている(金融商品会計基準3項~5項)。

「金融商品会計に関する実務指針」(会計制度委員会報告第14号。以下「金融商品実務指針」という)では次のように述べている。

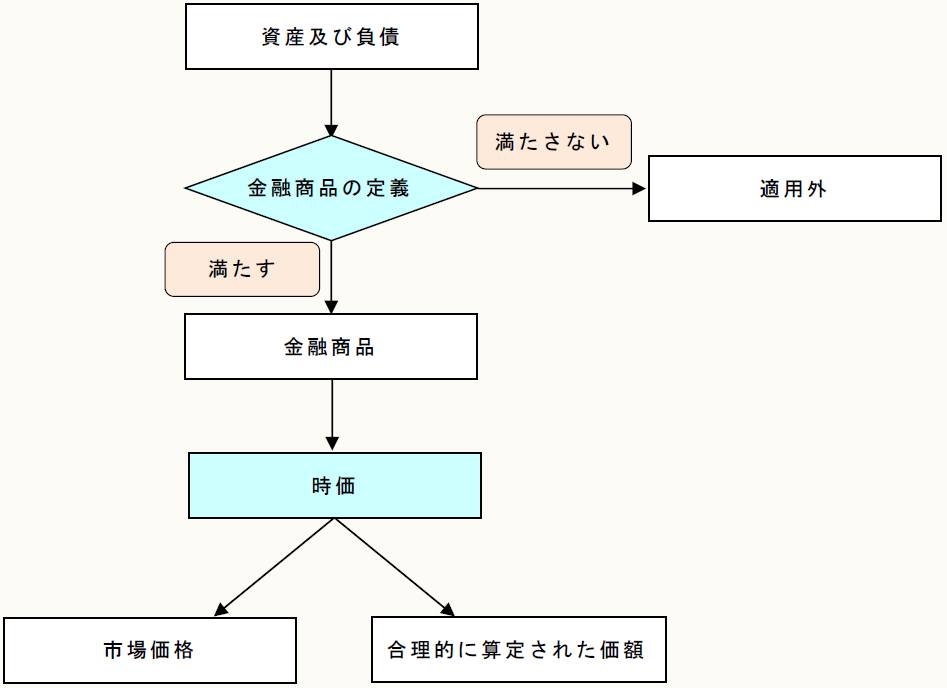

212. 金融商品として金融商品会計基準の対象となるか否かは、市場があり時価があるかどうかではなく、金融商品の定義を満たすかどうかで判断することになる。その上で、時価評価すべきものについて時価があれば原則として時価評価し、市場又は市場価格がない場合で合理的に時価が計算できない場合には、取得原価で評価すればよいものと考えた。(以下略)

このため、金融商品会計基準の適用に際しては、まず適用範囲、すなわち金融商品の定義を満たすことがポイントになり、その次に適用される時価の定義が重要になるものと解される(金融商品会計基準6項)。

金融商品会計の概要を示すと次のようになる。

【金融商品会計の概要】

(出所:阿部光成、安藤佳道、山岡信一郎『企業会計における時価決定の実務』(清文社、2004年11月)67ページ)

Ⅱ 適用範囲

金融商品会計基準は、適用範囲の明確化の観点から、米国基準等に見られる抽象的な定義によるのではなく、現金預金、金銭債権債務、有価証券、デリバティブ取引により生じる正味の債権債務等の具体的な資産負債項目をもって、その範囲を示している。

一方、金融商品実務指針211項では、金融商品会計基準を踏まえながら、金融商品会計基準を適用する金融商品の範囲を決定するためには、金融商品とはどのようなものか理解する必要があるとして、金融資産に係る契約などについて述べている。

このような構成となっていることにより、金融商品会計基準では、適用対象となる具体的な資産負債項目が規定されている一方、金融商品実務指針では、少々抽象的な表現による規定の組み合わせとなっている。

金融商品の範囲を示すと次のようになる。

【金融商品の範囲】

《定義》

[金融商品会計基準]

金融資産、金融負債及びデリバティブ取引に係る契約を総称して金融商品という(複合金融商品を含む)

[金融商品実務指針]

① 一方の企業に金融資産を生じさせ他の企業に金融負債を生じさせる契約及び

② 一方の企業に持分の請求権を生じさせ他の企業にこれに対する義務を生じさせる契約

《金融資産》

[金融商品会計基準]

① 現金預金、受取手形、売掛金、貸付金等の金銭債権

② 株式その他の出資証券及び公社債等の有価証券

③ デリバティブ取引により生じる正味の債権

[金融商品実務指針]

① 現金

② 他の企業から現金もしくはその他の金融資産を受け取る契約上の権利

③ 潜在的に有利な条件で他の企業とこれらの金融資産もしくは金融負債を交換する契約上の権利

④ 他の企業の株式その他の出資証券

《金融負債》

[金融商品会計基準]

① 支払手形、買掛金、借入金、社債等の金銭債務

② デリバティブ取引により生じる正味の債務

[金融商品実務指針]

① 他の企業に金融資産を引き渡す契約上の義務

② 潜在的に不利な条件で他の企業と金融資産もしくは金融負債(他の企業に金融資産を引き渡す契約上の義務)を交換する契約上の義務

《デリバティブ》

[金融商品会計基準]

デリバティブ取引(先物取引、先渡取引、オプション取引、スワップ取引及びこれらに類似する取引)により生じる正味の債権又は正味の債務

[金融商品実務指針]

次のような特徴を有する金融商品である

① その権利義務の価値が、特定の金利、有価証券価格、現物商品価格、外国為替相場、各種の価格・率の指数、信用格付け・信用指数、又は類似する変数(基礎数値)の変化に反応して変化する(1)基礎数値を有し、かつ、(2)想定元本か固定もしくは決定可能な決済金額のいずれか又は想定元本と決済金額の両方を有する契約である

② 当初純投資が不要であるか又は市況の変動に類似の反応を示すその他の契約と比べ当初純投資をほとんど必要としない

③ その契約条項により純額(差金)決済を要求もしくは容認し、契約外の手段で純額決済が容易にでき、又は資産の引渡しを定めていてもその受取人を純額決済と実質的に異ならない状態に置く

(了)

「金融商品会計を学ぶ」は、隔週で掲載されます。