ストック・オプション会計を学ぶ

【第1回】

「ストック・オプションを巡る最近の動向」

公認会計士 阿部 光成

Ⅰ はじめに

企業会計基準委員会が「ストック・オプション等に関する会計基準」(企業会計基準第8号。以下「ストック・オプション会計基準」という)を公表したのは平成17年12月27日であり、実務上、多くの会社がストック・オプションを利用している。

下記の「Ⅲ 株式報酬を巡る最近の動向」で述べるように、最近、株式報酬に関して様々な動きがあることから、本シリーズでは、基本的なストック・オプションの会計処理及び開示について解説を行う。

実際のストック・オプションの導入に際しては、会社法や税法等における取扱いについても検討する必要があるが、本シリーズでは特に取り扱わないので、自社の制度設計を行う場合には、これらについても十分に検討を行っていただきたい。

なお、文中、意見に関する部分は、私見であることを申し添える。

Ⅱ ストック・オプションとは

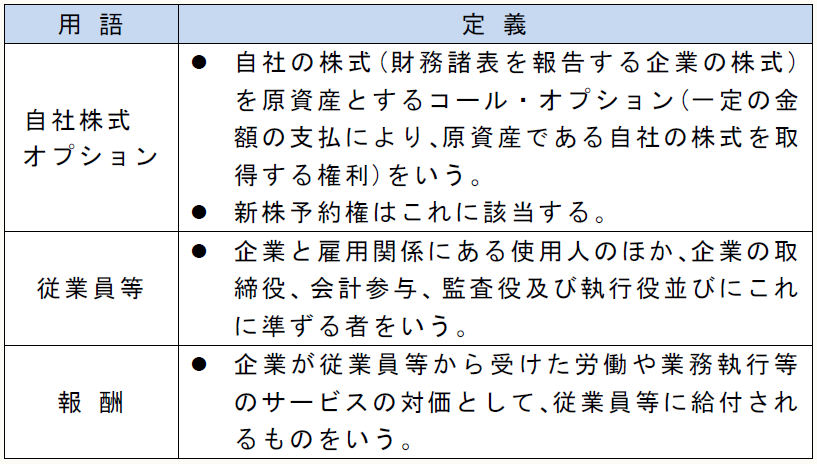

ストック・オプション会計基準2項(2)は、ストック・オプションを、自社株式オプションのうち、特に企業がその「従業員等」(ストック・オプション会計基準2項(3))に、「報酬」(ストック・オプション会計基準2項(4))として付与するものをいうと定義している。

このため、ストック・オプション会計基準の対象となるのかどうかについては、次の用語の定義も重要となってくる(ストック・オプション会計基準2項)。

Ⅲ 株式報酬を巡る最近の動向

1 コーポレートガバナンス・コード

「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」(2015年6月1日、株式会社東京証券取引所)では、次のことが述べられており、今後、株式による役員報酬の増加が見込まれるところである。

① 経営陣の報酬に関して、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである(【原則4-2】)

② 経営陣の報酬は、持続的な成長に向けた健全なインセンティブの一つとして機能するよう、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである(補充原則4-2①)。

2 リストリクテッド・ストック

平成28年4月28日には、経済産業省から『「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~』が公表されている。

平成28年度税制改正において、特定譲渡制限付株式(いわゆる「リストリクテッド・ストック」)に関する税制上の扱いが規定されたこともあり、今後、リストリクテッド・ストックを導入する会社もあると考えられる。

3 有償ストック・オプションに関する議論

(1) 企業会計基準委員会

企業会計基準委員会では、「権利確定条件付きで従業員等に有償で発行される新株予約権の企業における会計処理」として、いわゆる有償ストック・オプションに関する会計処理を検討している。

第22回基準諮問会議(2014年11月19日)の「I.基準諮問会議への検討要望の内容」では、有償ストック・オプションに関するテーマの提案理由について、「ストック・オプション等に関する会計基準」(企業会計基準第8号)において明確ではないため、新規テーマとして提案を行うと述べられている。

第344回企業会計基準委員会(2016年9月9日)では、事務局の提案として、有償ストック・オプションを、ストック・オプション会計基準の適用範囲に含め、付与日以降の将来の労働サービスの提供に対する対価として報酬費用を認識することとしてはどうかと述べられている。

(2) 日本監査役協会の監査役監査実施要領

一方、第344回企業会計基準委員会(2016年9月9日)の「第90回実務対応専門委員会で聞かれた意見」として、日本監査役協会が公表している監査役監査実施要領における次の記載が紹介されており、会社法における報酬との整合性について検討すべきとの意見もある。

役職員が新株予約権の公正価値相当額を実際に払い込んで新株予約権を付与される場合(いわゆる有償ストック・オプション)は、新株予約権を報酬として付与するものでもなく、また、公正価値による発行であるので、以下に記載する有利発行決議や報酬決議、事業報告における開示の対象とはならない。

(出所) 公益社団法人 日本監査役協会 監査法規委員会「監査役監査実施要領」(平成28年5月20日)の「Ⅳ-1 ストック・オプションの種類」57ページ

(3) 会社法上の報酬性

有償ストック・オプションの会社法上の報酬性については、権利行使価額を付与時の株価以上の額とし、有利発行に該当することを避けて、付与時にストック・オプションの公正価値相当額の金銭の払込みを求めるものが典型的であり、有償ストック・オプションは、役員による現実の金銭の払込みと引換えに付与されるため、職務執行の対価として付与される「報酬等」(会社法361条1項)には該当しないと整理すべきものであるとの意見がある(柴田寛子弁護士・ニューヨーク州弁護士、澤田文彦弁護士「株式報酬に関する実務分析-TOPIX100・J-Stock Index構成銘柄を対象に-」『商事法務No.2111』(公益社団法人商事法務研究会、2016.9.15)6ページ。11ページも参照)。

これらの議論を考えると、今後の有償ストック・オプションに関する会計処理等の動向には、注意が必要と思われる。

(了)

「ストック・オプション等に関する会計基準」

「ストック・オプション会計を学ぶ」は、隔週で掲載されます。