連結会計を学ぶ(改)

【第1回】

「連結会計の全体像」

公認会計士 阿部 光成

Ⅰ はじめに

2017年4月から連載していた「連結会計を学ぶ」シリーズについて、その後の会計基準等の改正を踏まえてアップデートし、新たに「連結会計を学ぶ(改)」として解説を行う。

例えば、従来、日本公認会計士協会の実務指針として公表されていた「連結財務諸表における資本連結手続に関する実務指針」(会計制度委員会報告第7号)は、企業会計基準委員会に移管されて、「連結財務諸表における資本連結手続に関する実務指針(移管指針第4号)となっている。

Ⅱ 適用される会計基準等

連結財務諸表は、親会社及び子会社によって構成される企業集団に関する財務諸表であり、関連会社については持分法が適用される(「連結財務諸表に関する会計基準」(企業会計基準第22 号。以下「連結会計基準」という)1項。「持分法に関する会計基準」(企業会計基準第16号)4項、6項)。

連結財務諸表に関しては、以下の会計基準等が中心となるものの、連結会計基準の各規定に関して別途の会計基準等が設定されているものがあり、全体として少々複雑な構成となっている。

また、連結貸借対照表の作成に関する会計処理における企業結合及び事業分離等に関する事項のうち、連結会計基準に定めのない事項については、「企業結合に関する会計基準」(企業会計基準第21号)や「事業分離等に関する会計基準」(企業会計基準第7号)の定めに従って会計処理するとされていることから(連結会計基準19項)、適宜、「企業結合に関する会計基準」や「事業分離等に関する会計基準」の規定を調べることになる。

このため、実務上、連結財務諸表に関する会計処理及び開示に際しては、どこに規定があるのかを調べることがポイントとなる。

① 「連結財務諸表に関する会計基準」(企業会計基準第22号)

② 「持分法に関する会計基準」(企業会計基準第16号)

③ 「連結財務諸表における資本連結手続に関する実務指針」(移管指針第4号)

④ 「持分法会計に関する実務指針」(移管指針第7号)

なお、文中、意見に関する部分は、私見であることを申し添える。

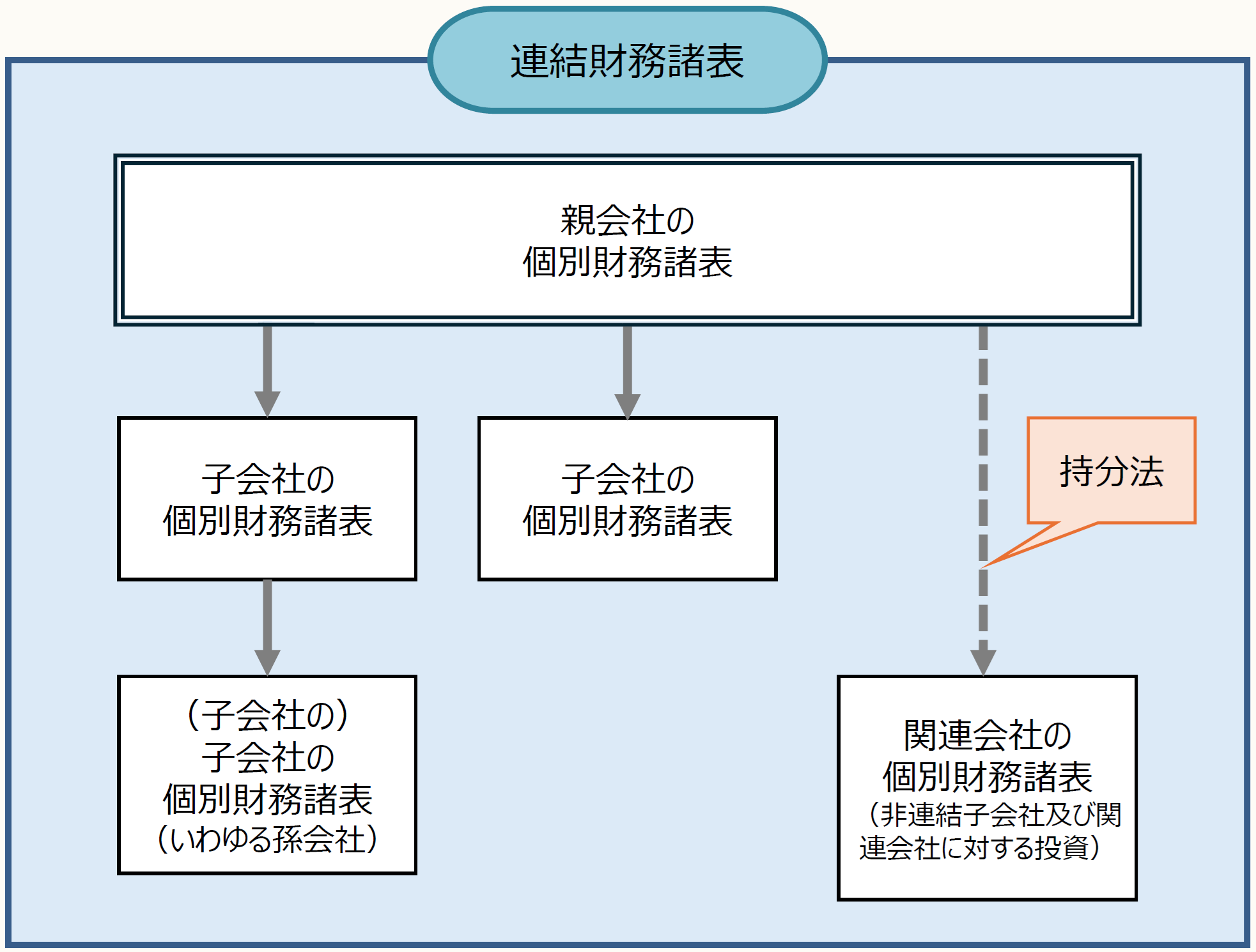

Ⅲ 連結会計の全体像

親会社及び子会社は個別財務諸表を作成しているが、連結財務諸表は、これらの個別財務諸表を基礎として作成される企業集団に関する財務諸表である。

連結財務諸表に関する基本的なイメージは次の図のとおりである。

Ⅳ 連結財務諸表作成における一般原則

次のように、連結会計基準は一般原則を規定している(連結会計基準9項~12項)。

① 連結財務諸表は、企業集団の財政状態、経営成績及びキャッシュ・フローの状況に関して真実な報告を提供するものでなければならない。

② 連結財務諸表は、企業集団に属する親会社及び子会社が一般に公正妥当と認められる企業会計の基準に準拠して作成した個別財務諸表を基礎として作成しなければならない。

③ 連結財務諸表は、企業集団の状況に関する判断を誤らせないよう、利害関係者に対し必要な財務情報を明瞭に表示するものでなければならない。

④ 連結財務諸表作成のために採用した基準及び手続は、毎期継続して適用し、みだりにこれを変更してはならない。

Ⅴ 連結財務諸表作成に関する特有の論点

Ⅳ②(連結会計基準10項)は、連結財務諸表は親会社及び子会社の個別財務諸表を基礎として作成することを要請する規定であり、「基準性の原則」と呼ばれている(「「親子会社間の会計処理の統一に関する監査上の取扱い」に関するQ&A」(監査・保証実務委員会実務指針第87号)Q1)。

連結財務諸表の作成には、次の事項のように、個別財務諸表の作成とは異なる連結特有の論点がある。本シリーズの第2回以降ではこれらについて取り上げることとする。

① 連結の範囲

② 連結決算日

③ 会計方針の統一

④ 投資と資本の相殺消去

⑤ 債権と債務の相殺消去

⑥ 連結会社相互間の取引高の相殺消去

⑦ 未実現損益の消去

⑧ 持分法

【参考】 ASBJホームページ

- 「連結財務諸表に関する会計基準」(企業会計基準第22号)

- 「持分法に関する会計基準」(企業会計基準第16号)

- 「連結財務諸表における資本連結手続に関する実務指針」(移管指針第4号)

- 「持分法会計に関する実務指針」(移管指針第7号)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。