酒井克彦の

〈深読み◆租税法〉

【第40回】

「法人税法にいう『法人』概念(その4)」

~株主集合体説について考える~

中央大学商学部教授・法学博士

酒井 克彦

はじめに

1 個人株主と法人との間の配当二重課税排除

(1) 支払配当控除方式

(2) グロスアップ方式(法人段階源泉課税方式、インピュテーション方式)

2 配当控除(所法92)と受取配当益金不算入(法法23)

3 LPS事件

(1) 事案の概要

(2) 判決の要旨

4 LPS事件の検討

(1) 参考となる最高裁判決

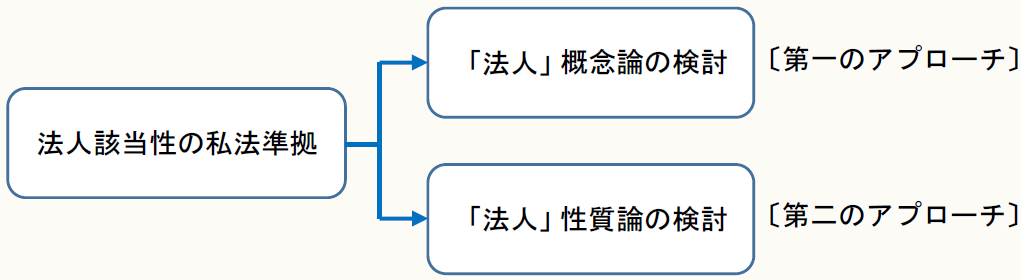

(2) 法人該当性と私法準拠

法人該当性を検討するに当たって、我が国私法上の法人該当性を参考にする考え方には、2つのルートが考えられる。

すなわち、第一のアプローチとしては、概念論の見地から「法人」という租税法上の用語の意義の解明に当たり、私法上の理解を参考にする方法が考えられる。第二のアプローチとしては、性質論の見地から租税法上の「法人」と私法上の「法人」を比較して考える構成である。この2つのアプローチは似ているものの、実は理論的には非なるものである。

第一のアプローチはいわば言葉の問題として租税法における「法人」を考えるという構成である。条文上の文言の意義を解明するのに、租税法上固有の意義を持った概念であるとはいえない場合には、法的安定性や予測可能性を担保する見地から、私法における概念と同様に理解しようとする捉え方である。これは文理解釈上の「概念論」の問題である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。