酒井克彦の

〈深読み◆租税法〉

【第33回】

「租税法の解釈における厳格性(その3)」

中央大学商学部教授・法学博士

酒井 克彦

《(その1)はこちら》

はじめに

1 厳格な解釈の要請

(1) 厳格な解釈が要請される理由

(2) 租税法が財産権の侵害規範であるため

(3) 予測可能性を担保するため

(4) 行政裁量の余地を否定し、恣意的な課税を防止する必要があるため

(5) 自己に都合のよい解釈を許容せず、公平な課税を実現するため

《(その2)はこちら》

2 租税法にみる財産権の侵害規範性

3 非課税規定・減免規定に関する解釈姿勢

(1) 素朴な疑問

(2) 「例外の例外」

4 政策的規定における厳格な解釈姿勢

(1) 租税特別措置規定における歪み(アプローチ①)

政策による課税の歪みは小さくすべきとの考え方によるアプローチ①は、特に租税特別措置規定の解釈論にみられる代表的なものである。以下、アプローチ①を考えるに当たり、租税特別措置規定を中心に検証してみたい。

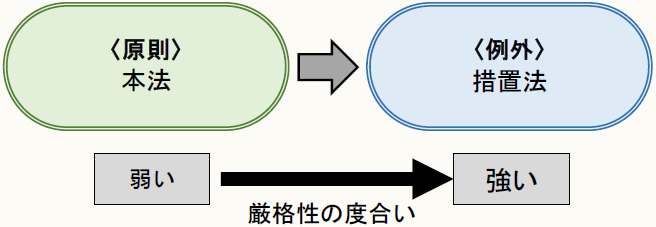

そもそも、租税特別措置規定をいかに考えるべきであろうか。ここでは、差し当たり2つの考え方があり得る。すなわち、第一に、法人税法や相続税法のような本法が原則であり、租税特別措置「法」は例外的規定であるから、厳格に解釈されなければならないとする考え方である【図3】。

【図3】

この点、例えば、大阪地裁昭和54年4月17日判決(判タ395号122頁)は次のように述べ、最高裁昭和48年11月16日第二小法廷判決(民集27巻10号1333頁)を引用している。

特措法のような租税負担の例外を定めた法律を解釈適用する際には、厳格に解釈し、みだりに拡張解釈をするべきではない(最判昭和48年11月16日民集27巻10号1333頁参照)。

これは、平たくいえば、「租税特別措置法とは本来のあるべき課税を歪めているのだから、厳格に解釈すべき」という理解といえよう。

また、一方で、本法と租税特別措置法という捉え方ではなく、一般的規定か租税特別措置規定かという捉え方も考え得るだろう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。