酒井克彦の

〈深読み◆租税法〉

【第29回】

「「海洋掘削装置」は所得税法上の「船舶」に当たるか?(その2)」

~同一税法内部における同一用語の解釈~

中央大学商学部教授・法学博士

酒井 克彦

《(その1)はこちら》

1 事案の概要

2 争点

3 判決の概要

4 解説

(1) 概念解釈の道筋

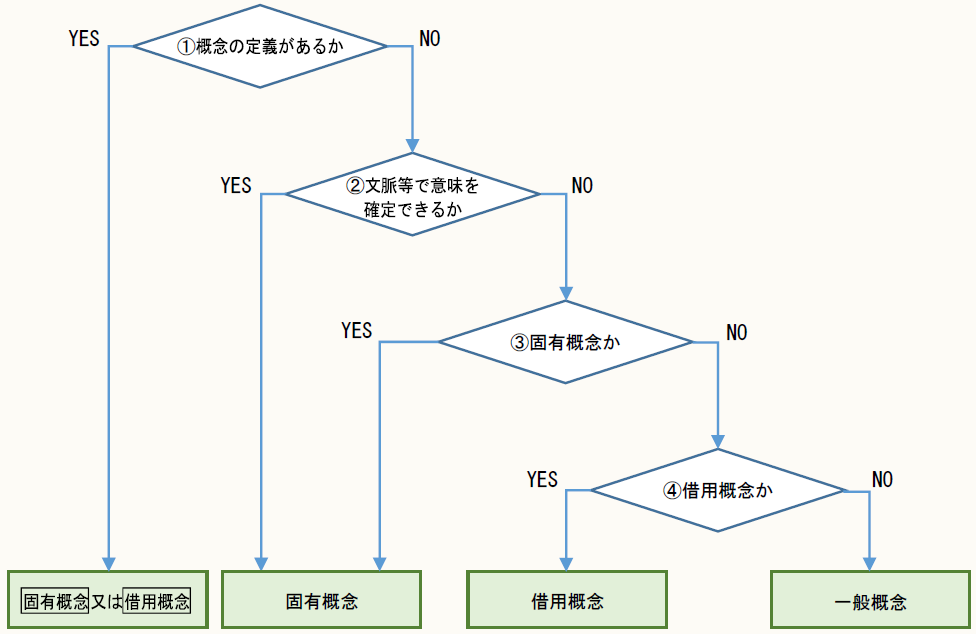

まずは下図をご覧いただきたい。

《判定図》

概念の解釈の通例に従えば、まず、対象となっている概念の定義があるか(図中①)、定義はなくとも文脈等から意味を把握することができるか(図中②)。それが可能であれば、それによることになるのは当然であるが、そうでない場合には、まず、固有概念であるか(図中③)、次に固有概念ではないとした場合に、借用概念であるか否か(図中④)を検討することとなる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。

酒井克彦の

〈深読み◆租税法〉

【第29回】

「「海洋掘削装置」は所得税法上の「船舶」に当たるか?(その2)」

~同一税法内部における同一用語の解釈~

中央大学商学部教授・法学博士

酒井 克彦

《(その1)はこちら》

1 事案の概要

2 争点

3 判決の概要

4 解説

(1) 概念解釈の道筋

まずは下図をご覧いただきたい。

《判定図》

概念の解釈の通例に従えば、まず、対象となっている概念の定義があるか(図中①)、定義はなくとも文脈等から意味を把握することができるか(図中②)。それが可能であれば、それによることになるのは当然であるが、そうでない場合には、まず、固有概念であるか(図中③)、次に固有概念ではないとした場合に、借用概念であるか否か(図中④)を検討することとなる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。