酒井克彦の

〈深読み◆租税法〉

【第38回】

「法人税法にいう『法人』概念(その2)」

~株主集合体説について考える~

中央大学商学部教授・法学博士

酒井 克彦

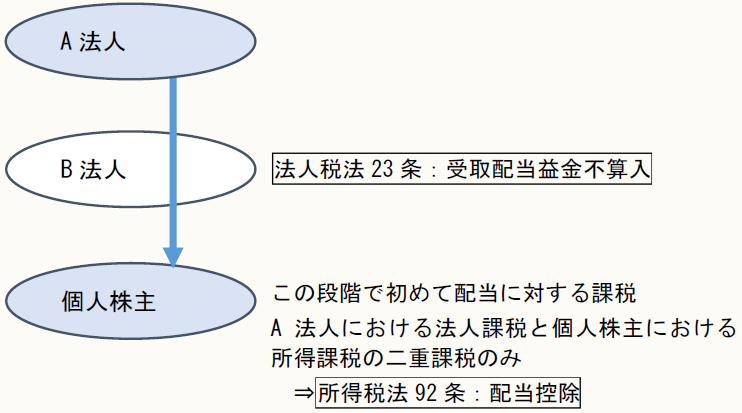

2 配当控除(所法92)と受取配当益金不算入(法法23)

前述のとおり、支払配当控除方式では必ずしも正確な二重課税の排除を行うことができない反面、グロスアップ方式には、その仕組みが複雑であることや国民の理解を得にくいという難点がある。そこで、グロスアップ方式を採用したとした場合に控除されるべき二重課税額相当額に近似した金額となるように、支払配当控除方式の計算式(配当金額×控除率)を用意することで、これらの問題を解決しようとするのが、我が国の税制である。具体的には、所得税法92条の配当控除によって二重課税の調整を図っているのである。

さて、このような制度設計の場合、法人から配当を受ける者が個人株主のみであれば、その個人株主の所得税額計算の段階で上記の配当控除(所法92)の適用により二重課税の調整が図られるのであるが、株主が必ずしも個人であるとは限らないであろう。むしろ、我が国の場合、企業の安定的経営等のために、株主が法人であるケースが多い。

ところで、例えば、A法人の株主がB法人であるケースにおいては、A法人からB法人が受けた配当金がB法人における法人所得に算入され、B法人において法人税の課税を受けることとなり、かかるB法人の法人税の計算後の利益から個人株主が配当を受けた場合に、当該個人株主の段階で配当所得に対する所得税課税がなされると、二重課税どころか三重課税となってしまう。

しかしながら、所得税法92条は、グロスアップ方式の計算結果と近似するように二重課税の調整計算を行うものであって、決して、三重課税の調整計算を想定しているわけではない。

このようなケースがあり得るので、所得税法に、三重課税の場合の税額控除として、配当控除を設けることも考えられるところではあるが、そうなると、四重課税、五重課税・・・と際限なく複数課税の税額控除規定を設けなければならないことになる。そもそも、個人株主が、自分が受けた配当につき、それが三重課税の配当なのか、四重課税の配当なのかを判断することは至難の業である。

そこで、我が国の租税法は、法人が法人から受ける配当については、法人税を課さないこととしているのである(いわば法人を導管のように見立てているのである)。すなわち、法人税法の益金の規定である同法22条2項に「別段の定め」を設けて、法人税法23条に法人が他の法人から配当を受けた場合であっても、原則としてそれを益金に算入しないという仕組みを設けているのである。

〈図表3〉

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。