酒井克彦の

〈深読み◆租税法〉

【第45回】

「混沌とした租税回避論の再整理(その3)」

中央大学商学部教授・法学博士

酒井 克彦

はじめに

Ⅰ 租税回避の定義の再確認

1 従来の租税回避の定義

2 租税回避事例 ―岩瀬事件―

3 租税回避の否認

Ⅱ 租税回避の再考

1 新しい租税軽減行為 ―りそな銀行事件―

2 「課税要件の充足を免れること」と「課税減免要件の充足を図ること」

3 中間概念としての租税回避

4 租税回避と節税、そして濫用

Ⅲ 租税回避・節税・脱税という3つの枠組み

1 3つの枠組みの関係性

2 節税の試み

3 課税要件の観点からの区別

(1) 租税回避の試みと租税回避

まず、租税回避の試みと、結果としての租税回避について考えてみよう。

これは「課税根拠要件の充足をしているか、していないか」という立場での議論である。

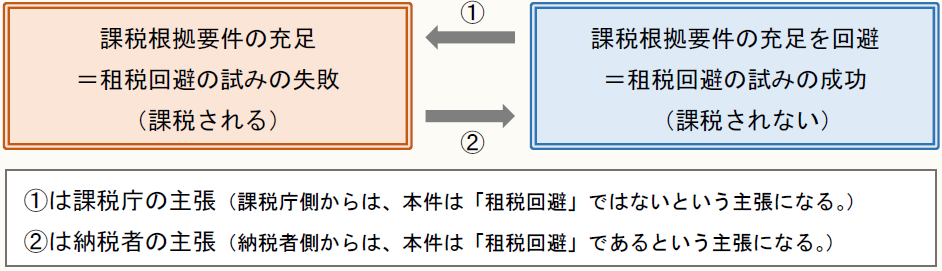

【図3】 租税回避の試みと租税回避

【図3】は、いわゆる我が国における従来からの租税回避論であり、課税要件の充足を免れるものが租税回避であると整理されてきたところである。

租税回避、すなわち租税回避の試みが成功したのであれば、課税根拠要件を充足していないため課税はなされない。

他方で、租税回避の試みが失敗し、課税根拠要件を充足することになれば、当然課税対象となるとの理解である。

したがって、租税回避の試みを行う納税者側としては、「課税根拠要件の充足はしていない」という主張をすることで租税負担の減少を図ろうとするであろう。すなわち、本件は「租税回避」であるという主張をすることになる。

これに対して、課税庁側は、本件は課税根拠要件が充足されている(課税根拠要件の充足を免れていない)ため「租税回避」ではない、したがって課税対象であるという主張を展開することになろう。

(2) 節税の試みと節税

次いで、節税の試みと、結果としての節税について考えてみよう。

これは「課税減免要件の充足をしているか、していないか」という立場での議論である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。