酒井克彦の

〈深読み◆租税法〉

【第17回】

「建替え建築は『新築』か『改築』か?(その2)」

~住宅借入金等特別控除と借用概念~

中央大学商学部教授・法学博士

酒井 克彦

前回の内容

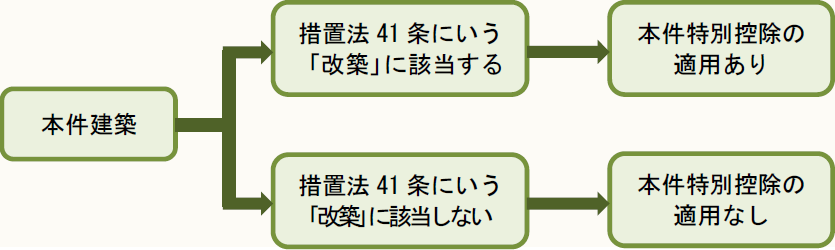

本件では、鉄骨造亜鉛メッキ鋼板葺2階建店舗兼居宅(旧建物)を取り壊し、その残地に鉄骨造アルミニウム板葺3階建店舗兼居宅(本件建物)を建てたこと(本件建築)が、「改築」に当たるかどうかが問題となっている。

「改築」に当たれば、住宅借入金等特別控除(本件特例)の適用があるため、X(納税者)は改築に当たると主張し、Y(税務署長)は改築に当たらないと主張した。

具体的には、措置法上の「改築」の意義について、用途・規模・構造が著しく異なる建築を「改築」と扱う建築基準法上のそれと同義に解釈すべきとするYと、別意に解釈すべきとするXの主張が対立したのである。

Ⅳ 第一審静岡地裁判決の要旨

静岡地裁平成13年4月27日判決(税資250号順号8892)は、

措置法41条の本件特別控除の対象に『増改築等』が加えられた昭和63年当時、建築基準法上の『改築』とは、『建築物の全部若しくは一部を除去し、またはこれらの部分が災害によって滅失した後引き続いてこれと用途、規模、構造の著しく異ならない建築物を造ることをいい、増築、大規模修繕等に該当しないもの』と解されていたものであり、既に明確な意味内容を有していたことが認められ、他方、措置法上明文をもって他の法規と異なる意義をもって使用されていることを明らかにする特段の定めは存在せず、また、本件全証拠をもってしても、租税法規の体系上他の法規と異なる意義をもって使用されていると解すべき実質的な理由も認められないことから、措置法41条にいう『改築』の意義については建築基準法上の『改築』と同一の意義に解すべきである。

として、課税処分を適法と判示した。

これはYが主張する見解と同様である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。