酒井克彦の

〈深読み◆租税法〉

【第5回】

「ホステス報酬事件(その2)」

~ホステスは事業所得者か?~

国士舘大学法学部教授・法学博士

酒井 克彦

1 最高裁昭和56年判決

ここでは、ホステス報酬の所得区分を考えてみたい。すなわち、「給与所得」に該当するのか「事業所得」に該当するのかである。

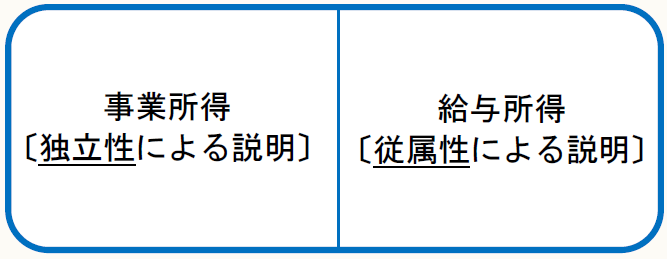

このことを検討するに当たっては、弁護士顧問料事件最高裁昭和56年4月24日第二小法廷判決(民集35巻3号672頁)が参考になる。同判決は、事業所得については独立性要件によって説明し、給与所得については従属性要件によって説明している。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。