企業結合会計を学ぶ

【第1回】

「企業結合会計の全体像」

公認会計士 阿部 光成

Ⅰ はじめに

企業の組織再編として、合併、株式交換・株式移転、会社分割、事業譲渡・譲受などが行われている。

これらの組織再編については、次の会計基準等が設定されており、組織再編の方法にあわせて会計処理及び開示(表示・注記)を行うことになる。

① 「企業結合に関する会計基準」(企業会計基準第21号。以下「企業結合会計基準」という)

② 「事業分離等に関する会計基準」(企業会計基準第7号。以下「事業分離等会計基準」という)

③ 「企業結合会計基準及び事業分離等会計基準に関する適用指針」(企業会計基準適用指針第10号。以下「結合分離適用指針」という)

④ 「連結財務諸表に関する会計基準」(企業会計基準第22号。以下「連結会計基準」という)

本シリ-ズでは、企業結合(適宜、事業分離等を含めて解説する)の会計処理及び開示(表示・注記)に関する基本的な考え方について解説を行う。

なお、文中、意見に関する部分は、私見であることを申し添える。

Ⅱ 企業結合

1 基本的な考え方

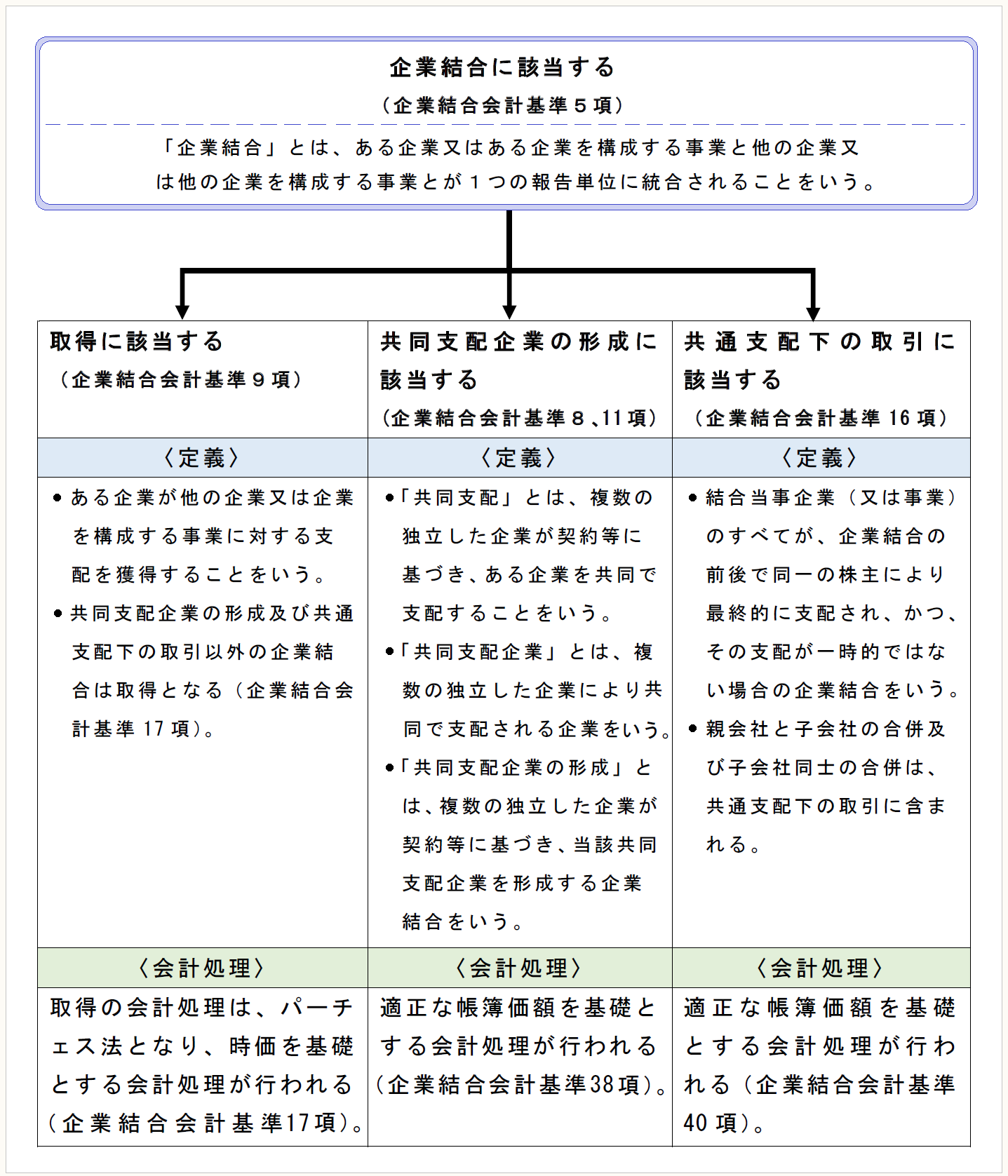

「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが1つの報告単位に統合されることである(企業結合会計基準5項)。

この定義から分かるように、企業結合会計基準は、経済的に独立した企業同士の取引に限定することなく、法的に独立した企業同士の取引を対象としているため、企業集団内における合併、吸収分割、現物出資等の取引(共通支配下の取引)が含まれることとなる(企業結合会計基準118項)。

企業集団内における組織再編のうち企業結合に該当しない取引、例えば、株式移転による持株会社の設立や新設分割による子会社の設立については、共通支配下の取引に係る会計処理に準じて処理することとなる(企業結合会計基準118項)。

企業結合会計基準等では、組織再編の形式が異なっていても、組織再編後の経済的実態が同じであれば、連結財務諸表上(合併の場合には個別財務諸表上)も同じ結果が得られるように会計処理を定めている(結合分離適用指針200項など)。

2 企業結合の分類と会計処理

企業結合の分類と会計処理を示すと、おおむね次のようになる。

「事業」とは、企業活動を行うために組織化され、有機的一体として機能する経営資源をいう(企業結合会計基準6項、事業分離等会計基準3項)。

3 共通支配下の取引と非支配株主との取引

「共通支配下の取引等」とは、「共通支配下の取引」と「非支配株主との取引」をあわせた呼称である(企業結合会計基準40項)。

次のように整理される。

〇共通支配下の取引

① 結合当事企業(又は事業)のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合である(企業結合会計基準16項)。

② 親会社と子会社との合併や親会社の支配下にある子会社同士の合併などに適用される(結合分離適用指針201項)。

③ 共通支配下の取引は、親会社の立場からは企業集団内における純資産等の移転取引として内部取引となる(企業結合会計基準119項)。

〇非支配株主との取引

① 非支配株主との取引とは、企業集団を構成する子会社の株主と、当該子会社を支配している親会社との間の取引である(企業結合会計基準120項)。

② 非支配株主との取引は、親会社が子会社を株式交換により完全子会社とする場合など、親会社が非支配株主から子会社株式を追加取得する取引などに適用される(結合分離適用指針200項)。

Ⅲ 事業分離等

「事業分離」とは、ある企業を構成する事業を他の企業(新設される企業を含む)に移転することをいう(事業分離等会計基準4項)。

事業分離等会計基準では次の事項などについて規定している(事業分離等会計基準1項、4~7項、10項、32項)。

▷分離元企業の会計処理

《定義》

① 「分離元企業」とは、事業分離において、当該企業を構成する事業を移転する企業をいう。

② 「分離先企業」とは、事業分離において、分離元企業からその事業を受け入れる企業(新設される企業を含む)をいう。

《会計処理》

(a) 会社分割や事業譲渡などの場合における事業を分離する企業(分離元企業)の会計処理である。

(b) 移転した事業に関する投資が清算されたとみる場合には、移転損益を認識する。

(c) 移転した事業に関する投資がそのまま継続しているとみる場合には、移転損益を認識しない。

▷結合当事企業の株主に係る会計処理

《定義》

① 「結合当事企業」とは、企業結合に係る企業をいう。

② ①において、他の企業又は他の企業を構成する事業を受け入れて対価(現金等の財産や自社の株式)を支払う企業を「結合企業」といい、当該他の企業を「被結合企業」という。

③ 企業結合によって統合された1つの報告単位となる企業を「結合後企業」という。

《会計処理》

(a) 合併や株式交換などの企業結合における結合当事企業の株主に係る会計処理である。

(b) 被結合企業に関する投資が清算されたとみる場合には、交換損益を認識する。

(c) 被結合企業に関する投資がそのまま継続しているとみる場合には、交換損益を認識しない。

Ⅳ 連結会計基準との関係

連結会計基準では、次のように規定し、企業結合会計基準及び事業分離等会計基準との関係を示している(連結会計基準19項、60項、注解15、74項)。

① 連結貸借対照表の作成に関する会計処理における企業結合及び事業分離等に関する事項のうち、連結会計基準に定めのない事項については、企業会計基準第21号「企業結合に関する会計基準」や企業会計基準第7号「事業分離等に関する会計基準」の定めに従って会計処理する。

② 企業結合及び事業分離等に関する注記事項に関して、当期において、新たに子会社を連結に含めることとなった場合や子会社株式の追加取得及び一部売却等があった場合には、その連結会計年度において、重要性が乏しいときを除いて、企業結合会計基準49項から55項及び事業分離等会計基準54項から56項に定める事項を注記する。

(了)

【参考】 ASBJホームページ

- 企業会計基準第21号「企業結合に関する会計基準」

- 企業会計基準第7号「事業分離等に関する会計基準」

- 企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」

- 企業会計基準第22号「連結財務諸表に関する会計基準」

「企業結合会計を学ぶ」は、隔週で掲載されます。