税効果会計を学ぶ

【第1回】

「税効果会計の目的と適用による損益計算書・貸借対照表」

公認会計士 阿部 光成

Ⅰ はじめに

本誌において、2013年に「税効果会計を学ぶ」シリーズを公開してから、日本公認会計士協会の作成した税効果会計に関する実務指針が企業会計基準委員会に移管されている。

税効果会計に関しては、次の会計基準等が公表されている。

① 「税効果会計に係る会計基準」(企業会計審議会)

② 「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号)

③ 「繰延税金資産の回収可能性に関する適用指針」(企業会計基準適用指針第26号)

④ 「税効果会計に係る会計基準の適用指針」(企業会計基準適用指針第28号)

⑤ 「中間財務諸表等における税効果会計に関する適用指針」(企業会計基準適用指針第29号)

本シリ-ズは、上記の会計基準等の移管及び見直しを踏まえ、改めて「税効果会計を学ぶ」として、税効果会計に関する解説を行うものである。

ただし、前述のように、企業会計基準委員会の公表した会計基準等は、基本的に日本公認会計士協会の実務指針の内容を踏襲していることから、実務指針の趣旨や公表時の背景、従来の実務慣行も引き続き、重要な側面があると思われる。

なお、文中、意見に関する部分は、私見であることを申し添える。

Ⅱ 税効果会計の目的

企業会計において、財務諸表は一般に公正妥当と認められる会計基準に従って作成する一方、法人税法等は、課税所得等の範囲、税額の計算の方法などについて規定しており、両者には相違がある。

企業会計上の利益の額を基礎として法人税等の課税所得の計算が行われるものの、両者の相違から、一般的に、企業会計の収益又は費用と法人税法等の益金又は損金の認識時点や、企業会計の資産又は負債の額と法人税法等の資産又は負債の額に相違が見られる。

このため、税効果会計を適用しない場合には、課税所得を基礎とした法人税等の額が費用として計上され、法人税等を控除する前の企業会計上の利益と課税所得とに差異があるときは、法人税等の額が法人税等を控除する前の当期純利益と期間的に対応せず、また、将来の法人税等の支払額に対する影響が表示されないことになる(「税効果会計に係る会計基準の設定に関する意見書」(以下「税効果会計意見書」という)二、1。1998年10月30日、企業会計審議会)。そこで、このような相違を適切に調整する方法が必要とされ、「税効果会計に係る会計基準」が設定された。

つまり、税効果会計とは、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする会計処理方法である(「税効果会計に係る会計基準」(企業会計審議会。以下「税効果会計基準」という)第一)。

Ⅲ 税効果会計の適用-損益計算書

税効果会計により、繰延税金資産及び繰延税金負債が貸借対照表に計上されるとともに、当期の法人税等として納付すべき額及び税効果会計の適用による法人税等の調整額が損益計算書に計上されることになる(税効果会計意見書二、2)。

このように、税効果会計は、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする会計処理方法であるが、その適用方法は、企業会計上の資産又は負債の額と課税所得計算上(税務上)の資産又は負債の額の相違に着目する会計処理方法である(税効果会計基準第一)。

ポイントは次のとおりである。

- 法人税等(法人税その他利益に関連する金額を課税標準とする税金)を控除する前の当期純利益と法人税等を合理的に対応させること

- 企業会計上の資産又は負債の額と課税所得計算上(税務上)の資産又は負債の額の相違に着目すること

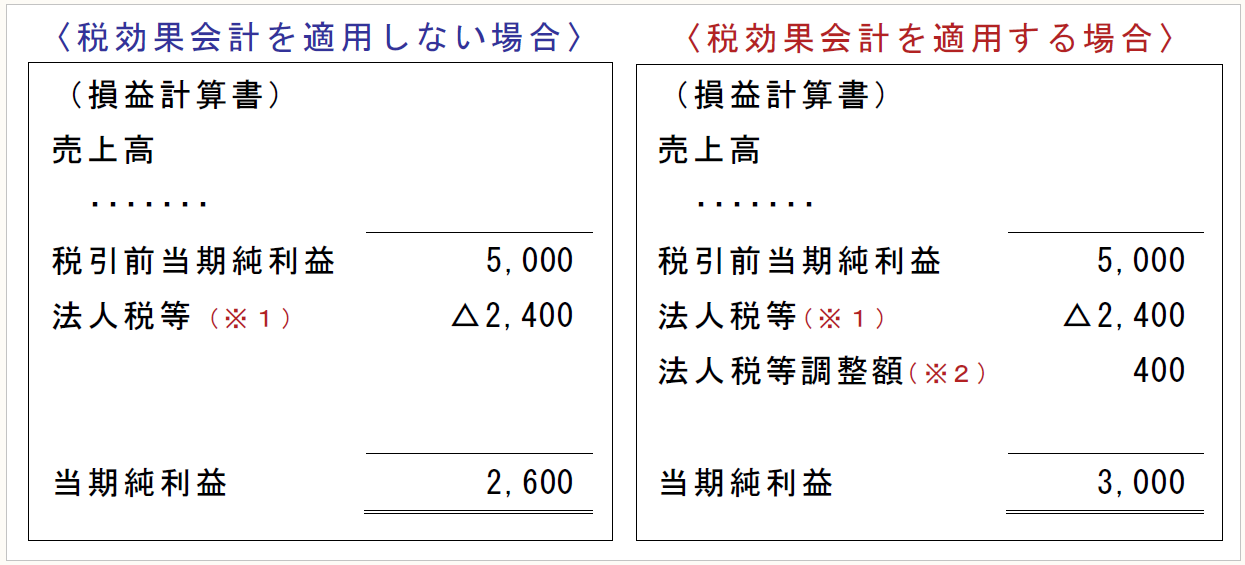

税効果会計を適用する場合と適用しない場合で、損益計算にどのような影響を与えるかを数字で見てみる。

《数値例》

-前提-

① 滞留棚卸資産 1,500千円について評価減 1,000千円を行い、帳簿価額を 500千円とした。

② 評価減 1,000千円は税務上、損金とならないので、別表四で申告加算し、別表五で繰り越している。

③ 法定実効税率は40%とする。

(※1) (税引前当期純利益5,000+評価減1,000)×法定実効税率40%=2,400

(※2) 評価減1,000(=税務上の帳簿価額1,500-会計上の帳簿価額500)×法定実効税率40%=400

法人税等を控除する前の当期純利益と法人税等が合理的に対応しているかどうかをみると、次のようになる。

〈税効果会計を適用しない場合〉

〈税効果会計を適用する場合〉

〈税効果会計を適用する場合〉には、法人税等を控除する前の当期純利益と法人税等の比率は40%となる。これは法定実効税率40%と一致しているので、合理的な対応が図られていると考えられる。

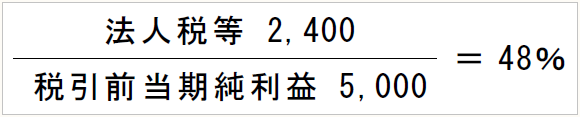

〈税効果会計を適用しない場合〉には、法人税等を控除する前の当期純利益と法人税等の比率は48%となり、法定実効税率40%と一致していない。つまり、法人税等を控除する前の当期純利益と法人税等の合理的な対応が図られていないものと考えられる。

税効果会計を適用するという意味は、損益計算の観点からは、法人税等を控除する前の当期純利益と法人税等の額を適切に期間対応させることにある。

Ⅳ 税効果会計の適用-貸借対照表

前述の《数値例》(注の(※2)の計算式)では、「評価減1,000(=税務上の帳簿価額1,500-会計上の帳簿価額500)×法定実効税率40%=400」と計算されており、会計処理は次のようになる。

(仕訳)

損益計算書では「法人税等調整額 400」が表示されるが、貸借対照表では「繰延税金資産 400」が表示される。つまり、税効果会計の適用により、貸借対照表では、基本的に、繰延税金資産及び繰延税金負債が計上されることになる。

Ⅴ 繰延税金資産と繰延税金負債

繰延税金資産は、将来の法人税等の支払額を減額する効果を有し、一般的には法人税等の前払額に相当するため、資産としての性格を有するものと考えられる(税効果会計意見書二、2)。

また、繰延税金負債は、将来の法人税等の支払額を増額する効果を有し、法人税等の未払額に相当するため、負債としての性格を有するものと考えられる(税効果会計意見書二、2)。

つまり、税効果会計の基本的な考え方としては、繰延税金資産又は繰延税金負債は、将来において、企業会計上の資産又は負債の額と課税所得計算上(税務上)の資産又は負債の額の相違が解消するときに、納付する税額を減額又は増額する効果を有することに着目しているものと考えられる。

実務上、税効果会計の適用に際して判断に迷う場合には、将来における納付する税額に対して、どのように減額又は増額する効果があるかを考えてみるとよいと思われる。

【参考】 金融庁ホームページ

- 企業会計審議会「税効果会計に係る会計基準」

- 企業会計審議会「税効果会計に係る会計基準の設定に関する意見書」

【参考】 ASBJホームページ

- 企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」

- 企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」

- 企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」

- 企業会計基準適用指針第29号「中間財務諸表等における税効果会計に関する適用指針」

(了)

「税効果会計を学ぶ」は、隔週で掲載されます。