〔会計不正調査報告書を読む〕

【第1回】

沖電気工業スペイン販社・不正会計事件

「外部調査委員会報告書」

税理士・公認不正検査士(CFE) 米澤 勝

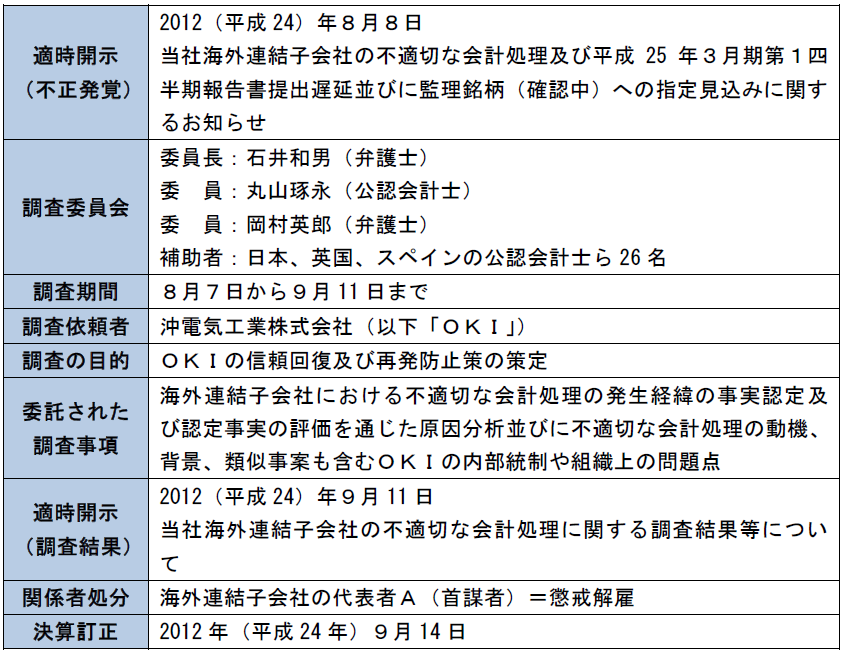

【概要】

【資本関係】

【報告書のポイント】

1 不正の内容

- 販売代理店に対する架空売上の計上

- 架空売上債権をファクタリングして得た資金を販売代理店に循環して債権回収を偽装

- 液晶テレビ仲介業者に対する不正な資金支援(債務の肩代わり、売上債権の隠蔽)

- 同一売掛金をファクタリングした上で手形回収して割引に出す、重複ファイナンス

- リベート負担額の未計上、前受金を別の社の売掛金消し込みに充当する、等

2 影響額

6年3ヶ月間の累計で、売上高が75億円の減少、営業利益が216億円の損失、当期純利益が308億円の損失、純資産が244億円の減少。

3 不正発生の原因

ODCによる無理な販売計画を達成するため、卸売業者に対して過度な押込販売を行った結果、卸売業者の在庫が増加、購入代金の未払いが続出したため、売上の計上・取消しを繰り返したり、債権回収を偽装したりして、卸売業者を支援したことがきっかけとなる。

スペイン販社代表者Aは、以下の理由により不適切な会計処理ではないと抗弁している。

① 一部行為に関与していない

② スペインにおける商慣習

③ 会計監査において長年指摘を受けていなかった

Aは、スペイン販社設立当時(1993年)からあらゆる業務を掌握しており、スペインにおけるプリンタのシェアを急伸させた実績を有していた。

4 不正が長期にわたって隠蔽されてきた理由

上述のとおり、Aに対する親会社の信頼は厚く、また、スペイン販社内ではAに対して批判的なことは口に出せなかった。

ODC監査室は、2008年7月、初めての監査を実施したが、往査期間は2日間、実施手続はヒアリング中心で、特段の問題を認識することなく監査を終了し、これ以降内部監査は実施していない。

5 会計監査人の責任

報告書は、スペイン販社の会計監査を長く担当してきたErnst & Young Spainに関して、会計監査において、不自然な取引が検知されていた可能性もあるが、判明した事実のみでは会計監査の適切性を評価できないし、調査の目的でもないから結論表明は差し控える、としている。

6 経営陣による事態の掌握と対策

(1) 2008年度には、OEL傘下のドイツ販売子会社で本件同様大量の流通在庫が累積し、翌年以降買い戻すに至ったことがあったが、その後も流通在庫のモニタリング体制は改善されなかった。

(2) 2011年6月段階で、スペイン販社において、不正の端緒となる事象が、親会社であるOKI副社長、常務に報告されていたこと

(3) スペイン販社の実態解明、改善の先頭になっていたD氏は、その手法、改善提案の内容を批判され、わずか半年足らずの在任期間で、退職したこと

(4) D氏の退職後、OKI及びODC経営陣は、スペイン販社からの改善報告を漫然と受け入れ、むしろ、タイを襲った大洪水の対策を最優先課題としたこと

7 提言された再発防止策

(1) 再発防止に向けた役職員の意識改革

(2) 子会社管理体制の見直し

(3) 関係会社等の事業及びリスクの特性に適合した財務報告に係る内部統制の再構築

(4) 関係会社等の経営状況のモニタリング体制の強化

8 報告書に対する評価

海外子会社による不正は、ここ数年の企業不祥事に多く見られる。親会社、日本国内のグループ会社は、金融商品取引法における内部統制報告制度の導入以来、リスクの評価、リスクに対するコントロールといった考え方が浸透しつつあるようだが、物理的な距離、商習慣や言葉の壁のせいか、海外グループ会社まで目が行き届かないというところか。

本報告書は、沖電気工業が、スペインのプリンタ販売会社(曾孫会社)の会計不正について、外部調査委員会を設置して調査したものである。本報告書の特徴を一言でいえば、全般的に経営者にとって非常に厳しい内容となっている点にある。例えば、「関係者において実態を直視することにより問題が明瞭になることを避けようという考えが働いた可能性は否定できない。」(42頁)における「関係者」とは、OKIの社長、副社長、常務、経理部長、財務部長を含むと考えられ、「任務懈怠」という直接的な表現こそないものの、経営トップとして適切な判断とは言い難いと評価されている。

また経理部門では、アメリカ子会社における会計処理が会計監査の責任者の交代により否認され、2008年に前年度の財務諸表を訂正した経験があることから、こうした事態を回避したいという認識が働いていたことも指摘されている。

スペイン販社は、「全社的な内部統制だけでなく、売上、仕入及び在庫等の重要な業務については業務プロセスに係る内部統制も含めて、経営者による有効性評価を実施すべき会社として区分されている。」(44頁)ということであるが、内部統制プロセスの運用評価はどのように行われていたのか。会計監査人がどのようにして、「財務報告に係る内部統制の評価結果について、すべての重要な点において適正に表示しているものと認める。」という評価ができたのか、不明である(その後、9月14日になって、内部統制報告書が訂正された)。

これまでに取り上げた不正以外にも、スペイン販社は簿外で4.85百万ユーロの手形を振り出していたという記述に続いて、「Q社(テレビ仲介業者)はこの手形を金融機関に持ち込み手形割引を行い換金したが、スペイン販社は手形の決済期日に支払いを行っていない」旨の記述がある(22頁)が、だとしたら、手形は不渡りになっているのではないかと思うのだが、その後の記述が見当たらない。筆者は、スペインの手形制度についての知見を有しないため、結論めいたことは書けないが、気になる記述であった。

(了)

「会計不正調査報告書を読む」は、不定期の掲載となります。