〔会計不正調査報告書を読む〕

【第22回】

ジャパンベストレスキューシステム株式会社・

「第1次第三者委員会調査報告書(平成26年6月2日付)」

税理士・公認不正検査士(CFE)

米澤 勝

ジャパンベストレスキューシステム株式会社は、平成26年10月29日、今年3回目となる第三者委員会の設置を発表し、11月11日には調査報告書を公表した。3回目の第三者委員会設置は、おそらく史上初めての事態である。

本稿では3回に分けて、それぞれの委員会がどのような目的によって設置され、調査結果がどのように報告されたかを検証したい。

【ジャパンベストレスキューシステム株式会社の概要】

ジャパンベストレスキューシステム株式会社(以下「JBR」という)は、1997(平成9)年創業。創業時の社名は、日本二輪車ロードサービス株式会社。その後、平成11年8月に現社名に変更。

JBRホームページには、以下のような事業目的が記載されている。

24時間365日対応の総合生活トラブル解決サービス「生活救急車」を全国展開し、ガラス・水まわり・カギ・パソコンのトラブル解決サービスなど様々なお困りごとに対応。

連結売上高10,405百万円、連結経常利益141百万円(数字はいずれも平成25年9月期)。従業員数196名。本店所在地、愛知県名古屋市。東証1部、名証1部上場。

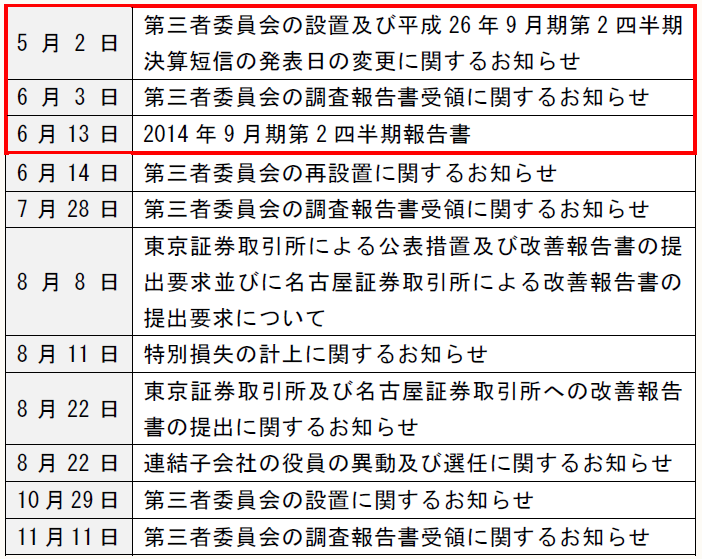

【2014(平成26)年5月以降の適時開示】

【概 要】

〔適時開示(不正発覚)〕

- 2014(平成26)年5月2日

「第三者委員会の設置及び平成26年9月期第2四半期決算短信の発表日の変更に関するお知らせ」

〔第三者委員会〕

- 委員長:土岐 敦司(弁護士)

- 委 員:尾崎 行正(弁護士)

- 委 員:渡邊 芳樹(公認会計士)

〔調査期間〕

2014(平成26)年5月2日から6月2日まで

〔調査依頼者〕

ジャパンベストレスキューシステム株式会社

〔調査委員会の目的〕

(1) 株式会社バイノスの売上計上等に関する事実関係及び問題点の調査分析

(2) 同社がとるべき会計処理についての検討

(3) 売上計上等に問題が存在する場合は、その再発防止策の提言

〔適時開示〕

- 2014(平成26)年6月3日

「第三者委員会の調査報告書受領に関するお知らせ」

第1次調査委員会による報告書のポイント

1 調査に至った経緯――内部告発文書

平成26年3月26日、JBRの会計監査人である有限責任監査法人トーマツ(以下「トーマツ」という)のもとに、内部告発文書が届いた。そこには、JBRの連結子会社・株式会社バイノス(以下「バイノス」という)と同じくJBRの連結子会社JBR Leasing株式会社(以下「JBRL」という)との間の車両賃貸契約に係る賃貸料が法外であることが、バイノスの赤字の原因であることなどの指摘があった。

当該告発を受けたトーマツは、JBRに対して調査を命じ、内部調査委員会による調査が実施された。

トーマツは、調査の報告を受ける中で、現地を急遽往査したところ、平成25年12月度に売上が全額計上されている「X工区」案件でバイノスの売上計上が不適切である可能性について懸念を抱き、JBRに対し、第三者委員会を設置して調査すべきことを勧告した。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。