〔会計不正調査報告書を読む〕

【第40回】

株式会社東芝

「役員責任調査委員会調査報告書(平成27年11月9日付)」

税理士・公認不正検査士(CFE)

米澤 勝

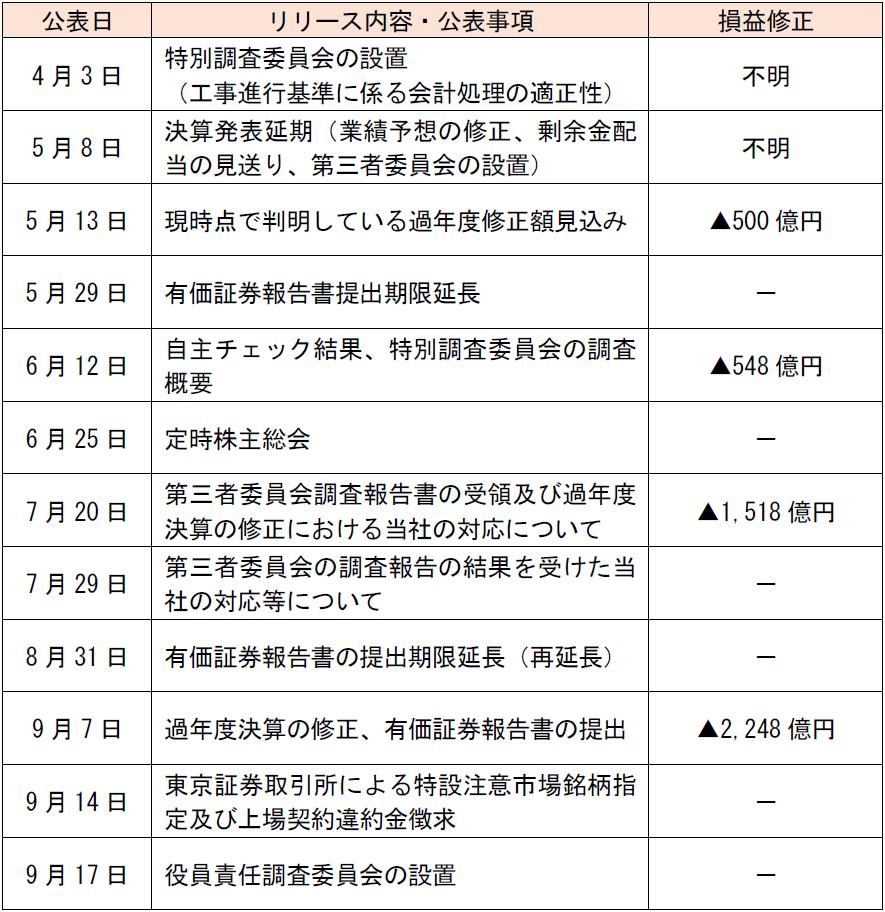

株式会社東芝(以下「東芝」という)は、平成27年11月7日「役員責任調査委員会の調査報告書の受領及び当社元役員に対する損害賠償訴訟の提起並びに米国における訴訟等に関するお知らせ」と題するリリースを公表、週が明けた9日には役員責任調査委員会の調査報告書を公表した。

本稿では、東芝が、平成27年9月7日に過年度決算の修正を発表した後、元取締役5名に対する損害賠償請求に至った経緯を確認したうえで、報告書における役員の責任追及について検討することとしたい。

【元役員5人に対し損害賠償請求訴訟を提起するまでの経緯】

【役員責任調査委員会の概要】

〔適時開示(委員会設置)〕

- 2015(平成27)年9月17日

「役員責任調査委員会の設置に関するお知らせ」

〔役員責任調査委員会〕

委員長:大内 捷司(弁護士、元札幌高裁長官)

委 員:藤村 啓(弁護士、元東京高裁部総括判事)

委 員:山口 幹生(弁護士、元広島地検次席検事)

〔調査期間〕

2015(平成27)年9月17日から11月6日まで

〔設置の目的〕

不適切な会計処理が認められた2008年度から2014年度第3四半期までの間に取締役又は執行役であった者において、その職務執行に関して任務懈怠責任があったか否かを含め、当社が適切かつ公正な判断を行うために、監査委員会に対する報告、提言を行うこと

〔適時開示〕

- 2015(平成27)年11月7日

「役員責任調査委員会の調査報告書の受領及び当社元役員に対する損害賠償訴訟の提起並びに米国における訴訟等に関するお知らせ」 - 11月9日

「役員責任調査委員会の調査報告書公表についての知らせ」

【調査報告書の特徴】

1 調査手法

役員責任調査委員会(以下「調査委員会」という)の調査対象となった取締役・執行役(以下「対象役員」という)の総数は98名。調査委員会は、第三者委員会調査報告書が指摘した不適切会計に係る案件につき、対象役員へのヒアリングや書面照会により事実関係の聴取・確認を行うなどの方法で、調査を進めた。

具体的には、不適切会計の案件のうち、対象役員の善管注意義務違反等の法的責任が認められるかどうかの判断を行った後、それぞれの案件に関与した対象役員について、法的責任の有無を判断したものである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。