〔会計不正調査報告書を読む〕

【第175回】

株式会社トーシンホールディングス

「第三者委員会調査報告書(開示版)(2025年8月29日付)」

税理士・公認不正検査士(CFE)

米澤 勝

【株式会社トーシンホールディングス第三者委員会の概要】

〔適時開示〕

- 2025年5月9日「第三者委員会設置に関するお知らせ」

- 2025年5月20日「第三者委員会の委員の選任に関するお知らせ」

〔第三者委員会の構成〕

【委員長】

鈴木智洋(弁護士 鈴木・久保田法律事務所)

【委 員】

久保田理貴(弁護士 鈴木・久保田法律事務所)

矢野 直(公認会計士・税理士 矢野公認会計士事務所)

【調査補助者】

小池恭平(公認会計士 小池恭平公認会計士事務所)

筒井敬士(公認会計士・税理士 筒井敬士公認会計士事務所)

寺町雅人(公認会計士・税理士・公認不正検査士 寺町公認会計士事務所)

安田秀実(公認会計士 安田秀実公認会計士事務所)

藤居幸祐(税理士・公認不正検査士・CDFP-P レイファーストアドバイザリー株式会社)

【デジタルフォレンジック調査等の支援】

レイファーストアドバイザリー株式会社

〔調査期間〕

2025年5月20日から2025年8月28日まで

〔第三者委員会の目的〕

(1) 株式会社トーシンホールディングスの一時監査人からの指摘により、子会社である株式会社トーシンモバイルの財務報告に関し、財務報告用資料と実際の代理店精算用資料の2種類が存在しており、かつ財務報告用資料において二次代理店向けの端末販売等の売上高が過大計上となっており、帳簿上未回収となっている売掛金が存在している事実(本事案)に関する事実関係調査

(2) 本事案による(1)株式会社トーシンホールディングス連結財務諸表等への影響の検討

(3) 本事案が発生した原因の分析と再発防止策の検討・提言

(4) その他、第三者委員会が必要と認めた事項

〔調査結果〕

- 2025年8月29日

「第三者委員会の調査報告書受領に関するお知らせ」 - 2025年9月4日

「第三者委員会の調査報告書の公表に関するお知らせ」

【株式会社トーシンホールディングスの概要】

株式会社トーシンホールディングス(以下「トーシンHD」と略称する)は、1988(昭和63)年設立。設立時の社名は東新産業株式会社。2000(平成12)年、株式会社トーシンへの社名変更を経て、2018(平成30)年、現社名に商号変更。移動体通信関連事業、不動産事業及びリゾート事業を主たる事業とし、国内子会社4社を有している。連結売上高17,400百万円、連結経常利益578百万円、資本金742百万円。従業員数132名(訂正前の2024年4月期連結実績)。本店所在地は愛知県名古屋市中区。創業者であり、代表取締役会長の石田信文氏(以下「石田会長」と略称する)及びその配偶者である取締役石田ゆかり氏並びに石田会長が代表取締役を務める株式会社ジェットが、発行済株式数の44.33%を所有する大株主である。東京証券取引所スタンダード市場上場。

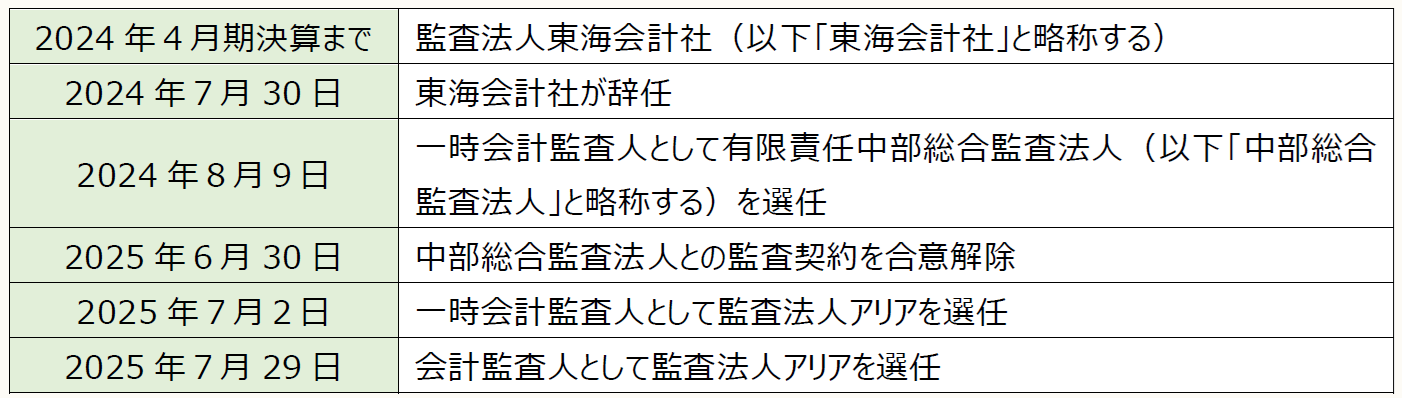

トーシンHDの会計監査人の異動状況は次のとおりである。

トーシンHDの会社案内によれば、同社は子会社である株式会社トーシンモバイル(以下「トーシンモバイル」と略称する)が、愛知県を中心に、岐阜県、三重県、静岡県及び長野県でソフトバンクショップ店舗及びauショップ店舗を運営している。

なお、本連載【第168回】では、トーシンHDの第三者委員会調査報告書を取り上げており、以下では、便宜上、2024年12月13日に設置した第三者委員会を「第1次調査委員会」と呼び、今回、2025年5月9日に設置した第三者委員会を「第2次調査委員会」と呼ぶことにする。

【第三者委員会(第2次調査委員会)による調査報告書の概要】

1 第2次調査委員会設置の経緯

2025年4月30日、トーシンHDの当時の一時会計監査人である中部総合監査法人(報告書上の表記は、B監査法人)からの指摘によって、トーシンモバイルの財務報告に関し、2023年4月期から2024年4月期にかけて、主に移動体通信関連事業における二次代理店向けの代理店精算において、財務報告用資料と実際の代理店精算用資料の2種類が存在しており、かつ財務報告用資料において二次代理店向けの端末販売等の売上高が過大計上となっており、その結果として帳簿上未回収となっている売掛金が存在している事実(本事案)が判明した。

本事案について、事案の解明を図るためには、独立性及び専門性を有する第三者による調査が必要であるという中部総合監査法人からの指摘を受け、トーシンHDは、公正性を確保した調査が必要であると判断し、2025年5月9日開催の取締役会において、外部の有識者によって構成する第三者委員会(第2次調査委員会)の設置を決議し、同月20日開催の取締役会において、第三者委員会の委員を決定し、調査に着手した。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。